כל שכיר אשר במסגרת עבודתו מקבל רכב, בו הוא רשאי להשתמש גם לצרכיו האישיים, מכיר ודאי את סעיף "שווי שימוש ברכב" המופיע בתלוש המשכורת. רבים שמעו גם, כי החל מה-1 בינואר חלו מספר שינויים, רובם לרעת העובדים, בכל הנוגע לסעיף זה.

בעזרתו של רואה החשבון יוסי גסנר ננסה להבין את המשמעויות השונות, ונפרוש את השינויים שחלו החל בתאריך ה-1 בינואר 2010.

שווי השימוש הוא הסכום המתווסף להכנסה ברוטו במקרה של קבלת רכב מהמעביד, ואשר עליו נדרש העובד לשלם תוספת מס מעבר למס אותו היה נדרש לשלם באם לא היה מקבל רכב צמוד ממעבידו.

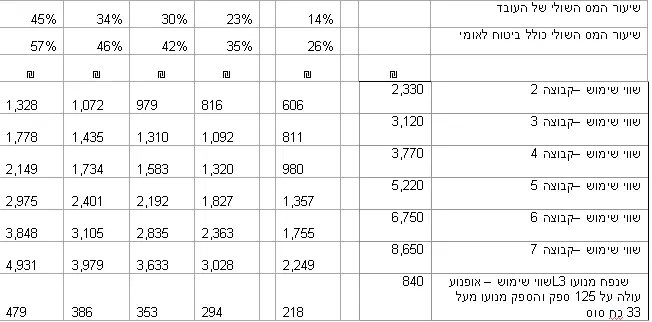

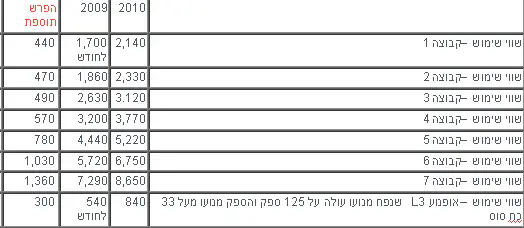

תחילה נציין, כי בנושא שווי השימוש חלו שני שינויים עיקריים. הראשון הוא העלאת שווי השימוש בכל קבוצות המחיר, והשני הוא ביטול קבוצות המחיר ושינוי שיטת חישוב השווי, בכל מה שנוגע לרכבים חדשים שנרשמו החל מה-1 בינואר.

נתחיל בשינוי הראשון - העלאת שווי השימוש לכל קבוצות המחיר:

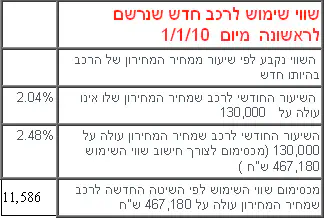

השינוי השני - שינוי שיטת חישוב שווי השימוש לרכבים חדשים, אשר יחושב מעתה על פי אחוז קבוע ממחיר המחירון:

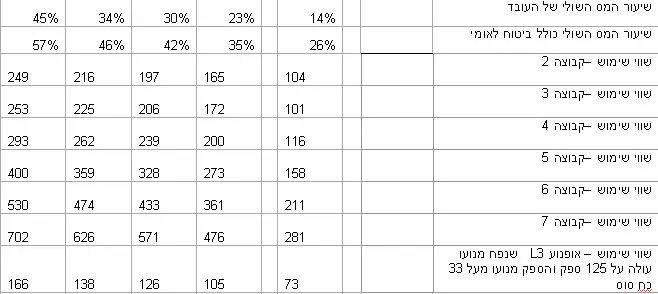

מי שינסה לגלות, בכמה יקטן הנטו שלו מכאן והלאה, יגלה שהתשובה לכך אינה פשוטה. רואה החשבון גסנר ניסה לחשב עבורינו גם את התשובה לשאלה זו, והרי היא לפניכם:

אם תרצו לנסות ולחשב, כמה יעלה לכם (מבחינת מיסוי בלבד) לקבל רכב מהעבודה, לאחר העלאת שווי השימוש, הרי שגם לצורך כך הכין בעבורכם רו"ח גסנר טבלה שתקל עליכם לחשב זאת.