ישנו סיפור מפורסם על זוג שנולד להם תינוק ובאו לשאול את הרב- "מתי להתחיל לחנך את הילד?"

על שאלה זו כולנו בטח היינו עונים – גיל שהוא מתחיל להבין, אולי שנתיים – שלוש.

אך מה ענה הרב? מאוחר מדי! את תהליך החינוך אנו מתחילים כבר בחינוך האישי שלנו, וממילא כפי הדוגמא האישית שאנו ניתן לילדנו אי"ה הם ילמדו ממנה ויפעלו על פיה.

כך גם בנושאים של רכישת דירה והתנהלות בפנסיה. כשאנו מדברים על רכישת דירה – אנו צריכים לשאול שאלה רחבה יותר – מה נדרש מאיתנו בשביל להיות מסוגלים לבצע רכישה משמעותית או עבור השקעה או עבור דירה למגורים.

כל שכן בנושא של פנסיה, אם לא נייצר הרגלים בתחילת הדרך – לא נוכל להתנהל נכון בהגיענו לגיל הפנסיה.

איך חוסכים ולמה?

באופן טבעי, בתחילת הדרך ההכנסה של בני הזוג עדיין לא תהיה גבוהה – ככל הנראה סביב ההכנסה החציונית במשק בעזרת ה', עם השנים המשכורות יגדלו.

כל יום בהליך חיסכון והשקעה הוא בעל ערך גדול מאוד ולכן מתחילת הדרך חשוב והכרחי לחסוך, גם לשם יצירת ההרגל וגם בגלל מרכיב הזמן החשוב בחיסכון זאת הסיבה שגם אם הדבר מורכב מאוד, יש להתאמץ לחסוך משהו אפילו פעוט.

לאן לחסוך או להפריש?

ישנם חמישה אפיקים

"לעולם ישליש אדם את מעותיו – שליש בקרקע ושליש בפרקמטיא ושליש תחת ידו" (מסכת בבא מציעא, מב ע"א).

עצה טובה נתנו לנו חז"ל – חלקו את ממונכם כך ששליש יהיה לדירה, שליש יושקע בעסק מניב ושליש מזומן לשימוש היום־יום.

חז"ל הדריכו אותנו שנחלק את ממוננו להשקעות לטווחים שונים – קצר, בינוני וארוך.

בעבר נפוצה הסיסמה "לחסוך שליש בלי להרגיש". זו הייתה פרסומת ל"חסכמים", תוסף המורכב על הברז אשר חוסך שליש מכמות המים בלי להרגיש בהבדל. מצד אחד, זרם המים ממשיך כמעט באותה צורה ולא חשים בהבדל בשימוש, ומצד שני – שליש מכמות המים נחסכת.

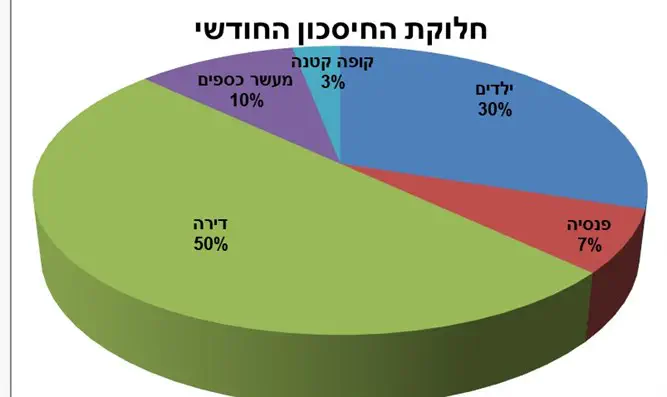

- הגרף מתייחס לחלוקה הפנימית של החיסכון המומלץ.

(הרחבה על כך ניתן לקרוא בספרי: "לחשוב מחוץ לחופה")

המלצה לאופן החלוקה לחסכון – שליש מההכנסות המשותפות של בני הזוג כאשר חצי ממנו עבור דירה.

ככל שאנו מייצרים הרגלים נכונים של חסכון נוכל להגיע לדירה ולהשקעות נוספות.

יש לזכור כי לא תמיד הברירה של דירה כהשקעה היא האלטרנטיבה העדיפה. ככלל – אין השקעה עדיפה בצורה גורפת, תמיד נשאל את עצמנו: "מה האלטרנטיבה" ובהתאם לכך נקבל החלטות. העיקרון הוא שעצם התנועה קדימה בכל סוג של השקעה היא עדיפה על פני כלום.

ניצול הזדמנויות בתחילת הדרך

כל עוד עדיין אין את הסכום הראשוני, עדיף להקדים לחסוך ולהשקיע בתיק השקעות באפיקי סיכון גבוה- כשמדובר בתקופה ארוכה; מרכיב הזמן הינו פרמטר משמעותי מאוד בתשואה העתידית. ("ריבית דריבית")

נוסף לזה, נכון מאוד לחפש הזדמנויות השקעה אחרות, דוגמת נדל"ן.

לעיתים קרובות ההורים מעניקים לבני הזוג סכום התחלתי משמעותי המאפשר להם לרכוש דירה במחיר מוזל עם התחייבות למשכנתא.

ישנם זוגות החוששים מאוד בתחילת הדרך להתחייב למשכנתא, אך עם זאת, אי־רכישה בתחילת הדרך עלולה לגרום לאיבוד זמן יקר של עליית מחירי הדירות ותשואה משמעותית.

זאת ועוד, כשמדובר בדירה שכבר בנויה ומוכנה לדיור, ישנה היתכנות גבוהה להשכיר אותה כבר בתחילת הדרך, מה שמרגיע את החשש ממחויבות למשכנתא, כיוון שקיימת אפשרות שמיד עם הרכישה תתקבל הכנסה קבועה משוכרים.

כמובן, תמיד קיים סיכון שיש להביא בחשבון, שלאורך תקופה ממושכת לא יימצאו שוכרים. לכן כדאי שלא להיקלע למצב בו תלויים לחלוטין בהכנסה משכירות ויש לשאוף להיות במצב שבו יש "אויר" לזמני דחק כאלו ללא שוכרים.

המלצה נוספת: כשיש נכס מושכר כדאי להקצות תקציב בכל חודש מההכנסה שמתקבלת מהשוכרים לטובת טיפול בתקלות הנתונות באחריותכם במסגרת ההסכם.

לעיתים קרובות, רכישת דירה "על הנייר" – כלומר דירה המצויה עוד בשלב התכנון ואיננה בנויה – מביאה עימה יתרון משמעותי בכך שהפער בין ערך הדירה בעת הרכישה לערכה כשתהיה בנויה, הוא פער גדול המייצר תשואה גדולה בפרק זמן קצר יחסית, בשונה מרכישת דירה מוכנה.

החיסרון המובנה של רכישה בשלב זה הוא העובדה שאין הכנסה כלל בטווח המיידי, כלומר אין הכנסה משכירות. כמו כן, מועד קבלת המפתח לדירה לא בהכרח ידוע: למרות הבטחות הקבלנים, לעיתים קרובות נוצרים עיכובים. חשוב לשים לב שבעת רכישת דירה "על הנייר" נקבע סעיף המחייב את הקבלן לשלם בעת איחור במסירת הדירה.

מקובל שעל כל חודש איחור במסירה צריך הקבלן לשלם דמי שכירות מוגדרים, בהתאם לגודל הדירה שנרכשה.

"מזל" הוא מפגש של הזדמנות עם הכנה מוקדמת

(לוקיוס אנאוס סנקה, פילוסוף רומי)

התנהלות נכונה בפנסיה

כשיש חינוך לחסכון מגיל מוקדם – אי"ה יצטבר סכום משמעותי בפנסיה.

ד"ר ליאור אמסלם, מומחה במימון ושוק ההון כתב: "אני ממליץ להתחיל לחסוך מוקדם ככל האפשר אפילו כמה מאות שקלים בודדים בחודש, בגלל מרכיב הריבית דריבית שהופך לסכום מאוד משמעותי בעתיד כשנותרו הרבה שנות חיסכון.

ככל שאדם מתחיל לחסוך כשהוא צעיר יותר, בתמהיל החסכונות שלו מומלץ להשקיע במרכיב גדול יחסית של נכסים מסוכנים יחסית, כמו מניות בארץ ובחו"ל באמצעות קרן נאמנות מתאימה, משום שתוחלת התשואה של נכסים מסוכנים לאורך זמן היא גבוהה יותר לעומת השקעה בנכסים פחות מסוכנים, ומשום שנותר מספיק זמן לכסות או לספוג תקופות של ירידות בשוק.

ככל שהחוסך מתקרב לגיל הפנסיה, יש לשנות את תמהיל החסכונות כך שמרכיב הנכסים המסוכנים יותר יהיה קטן יחסית לטובת נכסים פחות מסוכנים ונכסים חסרי סיכון כמו אג"ח מדינה".

ד"ר אמסלם נתן עצה נבונה מאוד- לזוג בני 23–25, ייקח ככל הנראה כ־5–7 שנים עד שתהיה להם עבודה יציבה וקבועה. ידוע שתשואה מושפעת מאוד ממרכיב הזמן של ההשקעה, וכל תקופת זמן נוספת מעלה את גובה התשואה.

לכן, כל חודש שעובר ללא חיסכון בו הוא הפסד. על כן ההמלצה היא שמעכשיו יש לחסוך כל חודש ככל יכולתכם, וזאת בחיסכון בעל רמת סיכון גבוהה (כמובן שלא ניתן לחזות את העתיד, אך בהסתמך על נתוני העבר נראה שבטווח רחוק ובמבט של עשרות שנים, הבורסה עולה). לקראת גיל הפנסיה נכון למזער סיכון, כי המימוש קרב ובא.

כמו תמיד – אין באמור הבטחה או התחייבות. וגם, יש להיזהר ממניות "מסוכנות" וחשוב להתייעץ עם גורם מוסמך ומקצועי.

לשם הדוגמה: חיסכון של 500 ש"ח לחודש ל־45 שנה בעל שיעור ריבית של 5% בשנה (לטווח הרחוק ברמת סיכון גבוהה זהו אחוז תשואה סביר לחלוטין) מביא אותנו לכמיליון ש"ח, במקום כ־270,000 ש"ח במידה שאין סיכון כלל. לשם ההשוואה, לאותה תקופת זמן 7% ריבית יביאו אותנו לשני מיליון ש"ח.

בעת הגיענו בשעה טובה לגיל פנסיה, אפשר להוריד את רמת הסיכון בהשקעות בשלב הראשוני ובנוסף, לשאוף לבחון מהם הצרכים היומיומיים ומהם סה"כ מקורות ההכנסה שיש לנו – מפנסיה שמקבלים מעבודה או מחסכונות אחרים. נכון יהיה גם בעת הזו לבצע טבלת ניהול בסיסית שלנו לגבי הוצאות ועזרה לילדים.

כהמלצה – בדקו מידי פעם מה מצב ילדיכם וכלל שאתן יכולים – פשוט סייעו. מציאות החיים כיום לא פשוטה, במיוחד לאור עלויות המחיה המרובות שיש. (ממליץ פשוט לתת, – בטח לקראת אירועים משפחתיים וכן דחפו את ילדיכם בנעימות ובטוב להיכנס להשקעות)

ברמה העקרונית חשוב שתזכרו – ב"ה הגעתם לגיל שהעול הכלכלי רגוע יותר וילדיכם במצב הפוך.

בנוסף, "אין חכם כבעל ניסיון", ילדכם זקוקים לניסיון שלכם, סייעו בעצה טובה או בחיבור לבעלי ניסיון נוספים.

"האדם מחפש משמעות" אמר ויקטור פרנקל. בכל שלב בחיים – אנו חייבים משמעות ביומיום שלנו. הגעתם ב"ה לשלב שהמרדף אחרי הכנסה או קרירה נרגע וזה הזמן שלכם להגשמה עצמית בעוד "כובעים" באישיות שלכם.

הכותב הינו מרצה במרכז למשפחה של מכללת אורות ישראל ומחבר הספר: "לחשוב מחוץ לחופה".

לפרטים והרשמה לקורסים של מרכז ללימודי משפחה במכללת אורות ישראל