גירושין אחרי שני עשורים הם אירוע מורכב לא רק רגשית כאם גם כלכלית משום שלאחר עשרים שנות נישואין צובר הזוג חבויות וזכויות לא מעטות. הבסיס הוא "חוק יחסי ממון", שקובע את עקרון "איזון המשאבים".

הרעיון פשוט: כל מה שצברתם יחד מהחתונה ועד רגע הפרידה הוא רכוש משותף שמתחלק חצי-חצי. אבל, וזה אבל גדול, הפנסיה היא לא סתם כסף בבנק שאפשר למשוך ולהעביר. כאן נכנס לתמונה "החוק לחלוקת חיסכון פנסיוני" משנת 2014, שעשה סדר בבלגן ושינה את חוקי המשחק עבור זוגות שנפרדים.

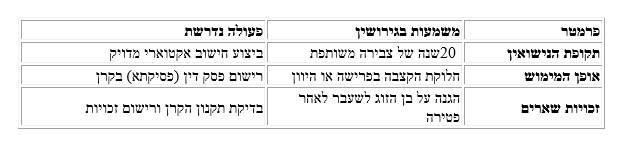

החוק הזה הוא בעצם הכלי שמאפשר לבן הזוג הלא-רשום לקבל את החלק שלו ישירות מהקופה, בלי לרדוף אחרי הגרוש או הגרושה בכל חודש. בניתוח משפטי של המצב, צריך להבדיל בין שני סוגי צבירה: "צבירה הונית" - כספים שנמצאים בקופות גמל או קרנות השתלמות וניתן למשוך כסכום חד-פעמי, לבין "קצבה" - אותה פנסיה חודשית שתשולם רק בפרישה. החוק החדש מאפשר לרשום "פסיקתא" (הוראה שיפוטית) ישירות בקרן הפנסיה, כך שהגוף המוסדי הופך להיות האחראי על החלוקה.

זה חשוב במיוחד אחרי 20 שנה, משום שהסכומים כבר הפכו לגדולים. ללא הרישום הזה, הזכויות שלכם נשארות "באוויר" ותלויות ברצון הטוב של הצד השני, מה שעלול להוביל לתסבוכות משפטיות מיותרות שנים קדימה או לוויתור כלכלי בעל השלכות להמשך החיים שלאחר הגירושין. השילוב בין חובת האיזון הכללית לבין מנגנון הגבייה הישיר מהקרן הוא שמבטיח שכל צד יקבל את מה שמגיע לו מהקופה המשותפת.

מדוע 20 שנות נישואין הן נקודת מפנה חשובה?

כשזוג מחליט לפרק את החבילה אחרי 20 שנה, הדינמיקה הכלכלית שונה לחלוטין מזו של זוג צעיר. בפרק זמן כזה, החיסכון הפנסיוני הופך לרוב לנכס השני בחשיבותו, ולפעמים אף הראשון, מיד אחרי דירת המגורים. הניתוח המשפטי מלמד שלא מדובר רק בכסף שנצבר בקרן, אלא במכלול של "נכסי קריירה" ופערי השתכרות שנוצרו לאורך שני עשורים.

בדרך כלל, בתקופה כזו אחד מבני הזוג השקיע יותר בפיתוח הקריירה והצבירה הפנסיונית, בעוד השני תרם את חלקו בניהול משק הבית וגידול הילדים. האיזון כאן הוא לא רק טכני, אלא מהותי.

בנקודת הזמן הזו, הצבירה כבר כוללת רכיבים משמעותיים כמו קרנות השתלמות שנפתחו ונסגרו, פיצויי פיטורין שנצברו וביטוחי מנהלים עם מקדמי קצבה ישנים ומשתלמים במיוחד שכבר לא קיימים בשוק היום. אי אפשר להתייחס לזה כאל "עוד סעיף" בהסכם הגירושין. אחרי 20 שנה, כל אחוז בחישוב האקטוארי מתרגם לאלפי שקלים בחודש בתקופת הפרישה.

בנוסף, יש לקחת בחשבון את זכויות הוותק והקידום המקצועי שנחשבים לנכסים משותפים לכל דבר ועניין. הוויתור על איזון פנסיוני בטווח זמן כזה הוא לא סתם החלטה רגעית, אלא ויתור על הביטחון הכלכלי העתידי והיכולת להתקיים בכבוד בגיל השלישי. לכן, התחנה של 20 שנה היא הרגע שבו חייבים לעצור, להביא מומחים ולמדוד בדיוק מה נצבר בקופה המשותפת הבלתי נראית הזו.

מנגנון החלוקה: איך זה מתבצע בפועל?

אז איך הופכים את כל המספרים האלו לכסף בחשבון? המנגנון המעשי מתחיל במינוי אקטואר גירושין. מדובר במומחה למתמטיקה פיננסית שתפקידו "לצלול" לתוך כל הקופות, הקרנות והפוליסות שנצברו במהלך 20 השנים האחרונות. האקטואר לא רק בודק כמה כסף יש עכשיו, אלא מחשב את הערך הנוכחי והעתידי של הזכויות, תוך התחשבות במשתנים כמו ריביות, מס הכנסה (לפי סעיף 9ג) ותקנוני הקרנות. בלי חוות דעת אקטוארית מקצועית, בני הזוג פשוט מגששים באפלה לגבי השווי האמיתי של הרכוש שלהם.

אחרי שיש דוח אקטוארי, השלב הבא הוא הפרוצדורה המשפטית: הגשת "פסיקתא" לקרן הפנסיה. זהו צו שיפוטי שרושם את בן הזוג לשעבר כזכאי בתוך המערכות של הגוף המוסדי. ברגע שהרישום בוצע, הקרן יודעת שבבוא היום, היא צריכה לפצל את התשלום.

כאן עולה שאלת המיליון דולר: חלוקה מיידית או במועד הפרישה? בחלוקה מיידית (היוון), צד אחד יכול "לקנות" את חלקו של השני בכסף נזיל עכשיו, מה שנותן שקט נפשי וניתוק קשר כלכלי. מצד שני, חלוקה במועד הפרישה (קצבה) מבטיחה הכנסה חודשית קבועה לכל החיים, מה שלעיתים משתלם יותר כלכלית בטווח הארוך. הבחירה בין המסלולים תלויה בצרכים המיידיים של כל צד, אך בכל מקרה, בלי רישום רשמי ומדויק בקרן, כל ההסכמות על הנייר עלולות להתברר כחסרות ערך ברגע האמת.

השפעת הגירושין על פנסיית השארים

כשמדברים על פנסיה אחרי 20 שנה, הדיון לא נגמר רק בקצבה החודשית שהמבוטח יקבל בפרישה, אלא נוגע באחד הנושאים הרגישים ביותר: מה קורה אם המבוטח הולך לעולמו? כאן נכנסת לתמונה "פנסיית השארים", וההשפעה של הגירושין עליה היא קריטית. בניתוח משפטי יבש, ברגע שבני זוג מתגרשים, הקשר הביטוחי ביניהם בקרן הפנסיה עלול להתנתק באופן אוטומטי. אם לא דואגים להסדיר את זה מראש, בן הזוג לשעבר עלול למצוא את עצמו ללא שום הגנה כלכלית במקרה של פטירת הגרוש או הגרושה, גם אם חיו יחד שני עשורים מלאים.

החוק לחלוקת חיסכון פנסיוני מאפשר לרשום את בן הזוג לשעבר כזכאי לחלק מפנסיית השארים, אך זה לא קורה מעצמו. חובה לבצע רישום רשמי בקרן הפנסיה בהתאם לפסק הדין. בלי הפעולה הזו, הקרן פשוט תפעל לפי התקנון שלה, שלרוב מעניק את הזכויות רק לבן זוג נוכחי או לילדים.

חשוב להבין שכל קרן פנסיה פועלת לפי תקנון שונה, ולכן בדיקת התקנון הספציפי היא שלב שאסור לדלג עליו. הרישום מבטיח שחלק מהקצבה שהיה אמור לעבור לבן הזוג אילו היו נשואים, ימשיך להיות משולם לו גם לאחר הגירושין. מדובר ברשת ביטחון שמונעת אובדן זכויות טוטאלי, וזהו נדבך משלים והכרחי לכל הסדר איזון משאבים שמכבד את עצמו.

שאלות ותשובות

האם ניתן לוותר על הפנסיה תמורת חלק גדול יותר בדירה?

כן, זהו מהלך נפוץ המכונה "קיזוז". במקום לרשום זכויות בקרן הפנסיה, הצדדים מסכימים על שווי כספי של הפנסיה (לפי הערכת אקטואר) ומקזזים אותו מנכסים אחרים כמו הדירה. זה מאפשר הפרדה כלכלית מיידית.

האם החלוקה חלה גם על פנסיה תקציבית?

בהחלט. למרות שהמנגנון שונה מזה של פנסיה צוברת, החוק חל גם על פנסיה תקציבית (הנפוצה במגזר הציבורי ובכוחות הביטחון), והיא מהווה חלק בלתי נפרד מאיזון המשאבים.