כידוע למי שיודע, כל גוף גדול שנותן אשראי במדינתנו הקטנה, מדווח לבנק ישראל על כל ההלוואות שהוא מעניק (קרן, ריבית, תקופה, החזר חודשי, סוג הצמדה וכו'), על מסגרות העו''ש והאשראי של לקוחותיו וכו'.

זה כולל את הבנקים, חברות הביטוח, חברות ההשקעות, ובקיצור - כמעט כל החברות שנותנות שירותים פיננסיים לאזרחים.

כאשר אתם באים לבקש מהבנק או מגוף אחר הלוואה חדשה, כולל משכנתא, הבנק מקבל מבנק ישראל מידע על כל ההלוואות שיש לכם. הוא יודע מתי לקחתם כל הלוואה, מתי תסיימו להחזיר אותה, כמה אתה משלמים בכל חודש וכו' - אפילו אם לקחתם את ההלוואות בבנק אחר.

את הנתונים הגולמיים שבנק ישראל אוסף עלינו, אפשר להוריד בחינם פעם בשנה מהאתר של חוק נתוני האשראי.

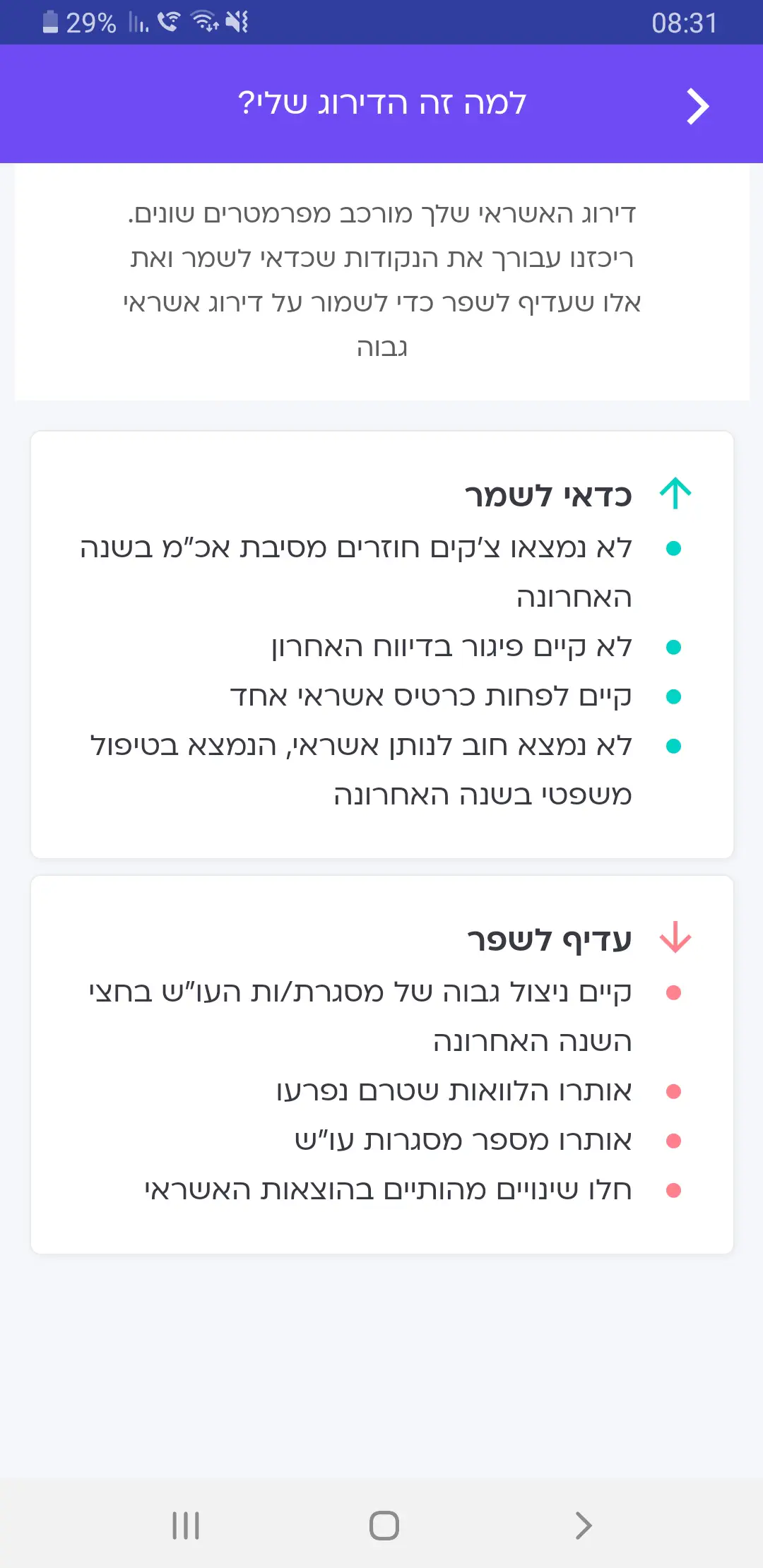

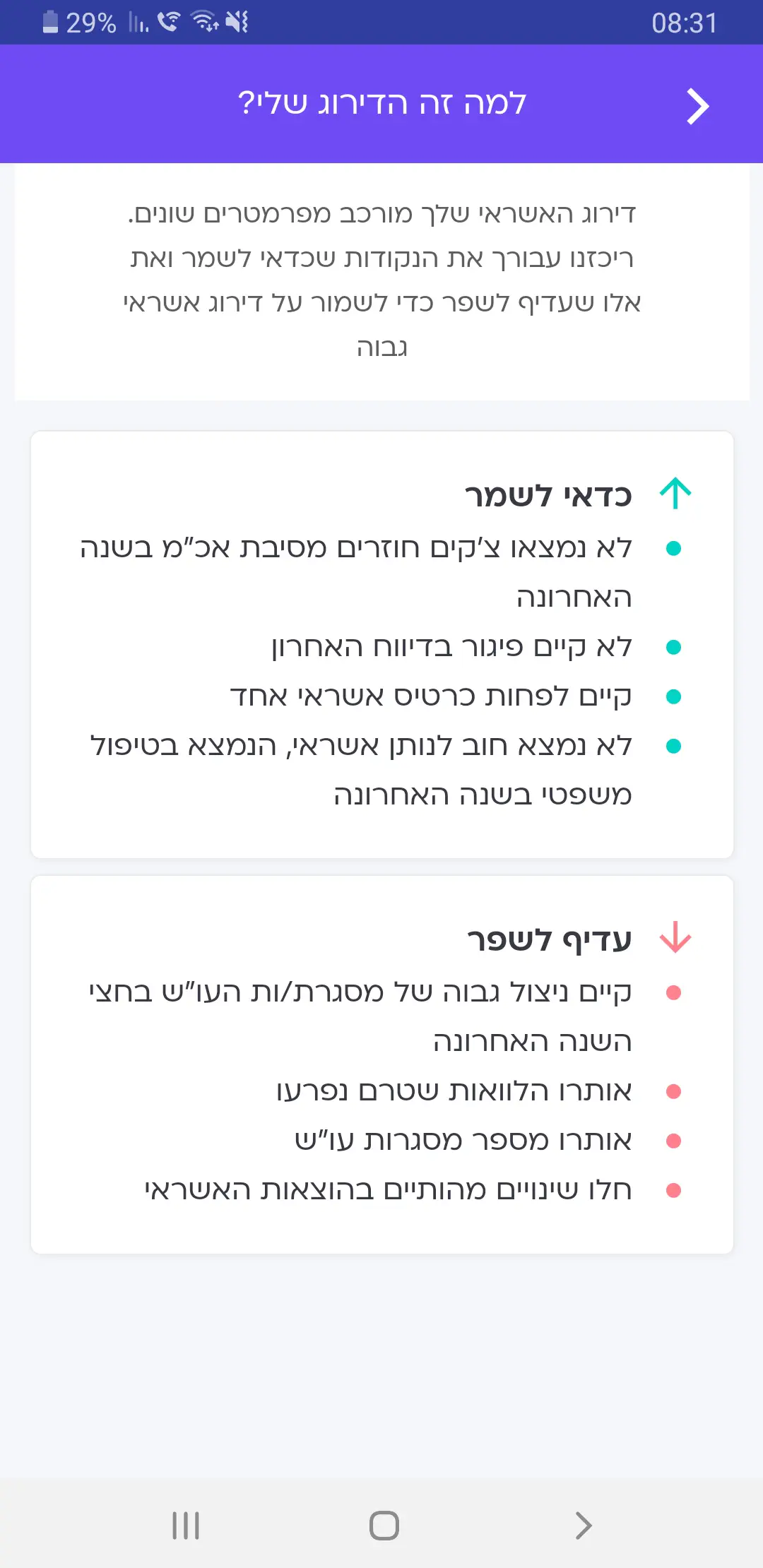

כשהבנקים רוצים לדעת האם כדאי לתת לנו הלוואה, או שאנחנו כבר מסובכים עם הלוואות עד מעל לפופיק, הם לוקחים את הדוח הגולמי של בנק ישראל, ונותנים לנו על בסיס הנתונים ''ציון'' בין 1 ל-1,000.

ככל שהמספר גבוה יותר, כך יהיה לנו קל יותר לקבל הלוואות מהבנקים - והן יהיו בתנאים טובים יותר.

מי שרוצה לדעת מה הציון שלו, יכול להוריד את האפליקציה ''קפטן קרדיט'', ששייכת לחברת דן&ברדסטריט (אותה החברה שנותנת לנו את הציון כאשר הבנק רוצה להכיר אותנו), ודרך האפליקציה אפשר להוריד את כל נתוני האשראי ולקבל את הציון האישי שלנו (רק פעם בשנה, ורק אם לא ניצלתם את הזכאות אל מול האתר של חוק נתוני האשראי).

דרך האפליקציה אפשר לדעת מה ההחזר החודשי לכל ההלוואות ביחד, איזה הלוואות יש לנו בתנאים שנחשבים לא טובים ולכן כדאי לשקול למחזר, מהם הגורמים בדוח האישי שלנו שמעניקים לנו ניקוד גבוה (למשל מסגרת אשראי לא מנוצלת בחברת האשראי) ומהם הגורמים שפוגעים לנו בציון (למשל חוב לחברת כרטיסי האשראי, או החזר חודשי גבוה ביחס לשכר).

ידע זה כוח, ואם הכוח ניתן בחינם - אז בכלל טוב

אם זה מעניין ורלוונטי, אשמח לדעת שלא חפרתי לחינם

זה כולל את הבנקים, חברות הביטוח, חברות ההשקעות, ובקיצור - כמעט כל החברות שנותנות שירותים פיננסיים לאזרחים.

כאשר אתם באים לבקש מהבנק או מגוף אחר הלוואה חדשה, כולל משכנתא, הבנק מקבל מבנק ישראל מידע על כל ההלוואות שיש לכם. הוא יודע מתי לקחתם כל הלוואה, מתי תסיימו להחזיר אותה, כמה אתה משלמים בכל חודש וכו' - אפילו אם לקחתם את ההלוואות בבנק אחר.

את הנתונים הגולמיים שבנק ישראל אוסף עלינו, אפשר להוריד בחינם פעם בשנה מהאתר של חוק נתוני האשראי.

כשהבנקים רוצים לדעת האם כדאי לתת לנו הלוואה, או שאנחנו כבר מסובכים עם הלוואות עד מעל לפופיק, הם לוקחים את הדוח הגולמי של בנק ישראל, ונותנים לנו על בסיס הנתונים ''ציון'' בין 1 ל-1,000.

ככל שהמספר גבוה יותר, כך יהיה לנו קל יותר לקבל הלוואות מהבנקים - והן יהיו בתנאים טובים יותר.

מי שרוצה לדעת מה הציון שלו, יכול להוריד את האפליקציה ''קפטן קרדיט'', ששייכת לחברת דן&ברדסטריט (אותה החברה שנותנת לנו את הציון כאשר הבנק רוצה להכיר אותנו), ודרך האפליקציה אפשר להוריד את כל נתוני האשראי ולקבל את הציון האישי שלנו (רק פעם בשנה, ורק אם לא ניצלתם את הזכאות אל מול האתר של חוק נתוני האשראי).

דרך האפליקציה אפשר לדעת מה ההחזר החודשי לכל ההלוואות ביחד, איזה הלוואות יש לנו בתנאים שנחשבים לא טובים ולכן כדאי לשקול למחזר, מהם הגורמים בדוח האישי שלנו שמעניקים לנו ניקוד גבוה (למשל מסגרת אשראי לא מנוצלת בחברת האשראי) ומהם הגורמים שפוגעים לנו בציון (למשל חוב לחברת כרטיסי האשראי, או החזר חודשי גבוה ביחס לשכר).

ידע זה כוח, ואם הכוח ניתן בחינם - אז בכלל טוב

אם זה מעניין ורלוונטי, אשמח לדעת שלא חפרתי לחינם

)

) ), צעד כזה דורש מעקב והבנה מאוד גבוהה בניתוח של מה יש לי ומה באפשרותי לקנות, רוב מוחלט של משקי הבית בישראל חיים במינוס, זו בין ההלוואות הכי יקרות שיש ואם אתה מסתכל מבחינת אחוז הריבית על המשכנתא שהוא 2.5 אחוז ממוצע ואחוז התשואה על ההשקעות גבוה הרבה יותר אז באמת אתה מורווח אבל זה אומר שהניהול שלך בהוצאות היומיום צריך להיות גם מנוהל פרפקט כי רק הריבית בניצול המסגרת היא בממוצע 10 אחוז... גם במסגרות הקרדיט הריבית דומה.

), צעד כזה דורש מעקב והבנה מאוד גבוהה בניתוח של מה יש לי ומה באפשרותי לקנות, רוב מוחלט של משקי הבית בישראל חיים במינוס, זו בין ההלוואות הכי יקרות שיש ואם אתה מסתכל מבחינת אחוז הריבית על המשכנתא שהוא 2.5 אחוז ממוצע ואחוז התשואה על ההשקעות גבוה הרבה יותר אז באמת אתה מורווח אבל זה אומר שהניהול שלך בהוצאות היומיום צריך להיות גם מנוהל פרפקט כי רק הריבית בניצול המסגרת היא בממוצע 10 אחוז... גם במסגרות הקרדיט הריבית דומה. היא צריכה הקשר

היא צריכה הקשר