שולח 2 פוסטים ששלחתי בחנוכה לפני כמה שנים....

ויש קישור לקבוצות וואצאפ שלי

התחלנו עם פינת המושגים.

*מושג 1 ריבית דריבית*

*מוסיף והולך או ריבית דריבית. פלא תבל השמיני*

ברוכים הבאים ל43 המצטרפים החדשים!

בחנוכה אנחנו מדליקים כל יום עוד נר. כל יום מתקדמים עוד קצת.

🕯️

🕯️🕯️

🕯️🕯️🕯️

🕯️🕯️🕯️🕯️

🕯️🕯️🕯️🕯️🕯️

🕯️🕯️🕯️🕯️🕯️🕯️

🕯️🕯️🕯️🕯️🕯️🕯️🕯️

🕯️🕯️🕯️🕯️🕯️🕯️🕯️🕯️

כל יום עוד התקדמות קטנה.

מתחילים בכל אחד הוא אור קטן🎶 ומסיימים ב'וכולנו אור איתן'🎶

נר מצטרף לנר

פרוטה מצורפת לפרוטה.

והפרוטות הופכות בסוף לאוצר של ממש💰

היום אני רוצה לדבר על דרך להגדיל את הפרוטות הללו עוד יותר.

אלברט איינשטיין אמר פעם שריבית דריבית היא פלא תבל השמיני. מי שמבין אותה מרוויח ומי שלא מבין מפסיד.🤑

היום אנחנו כאן כדי שתרוויחו.

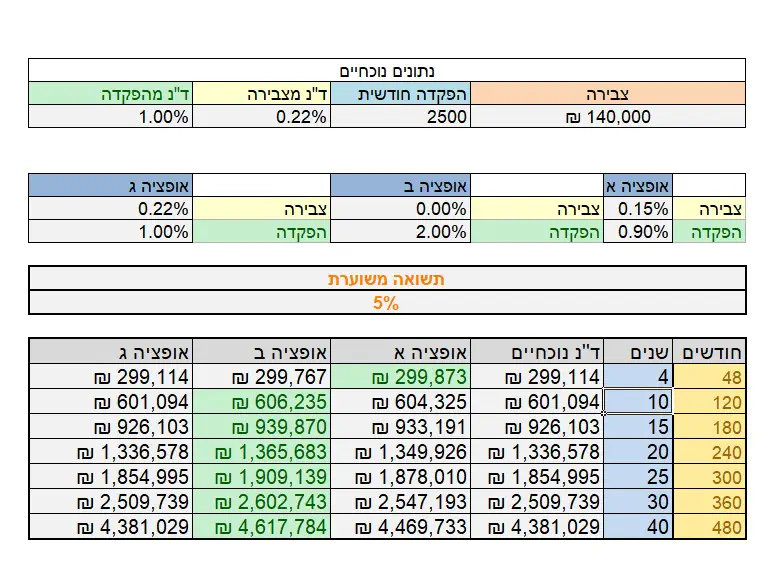

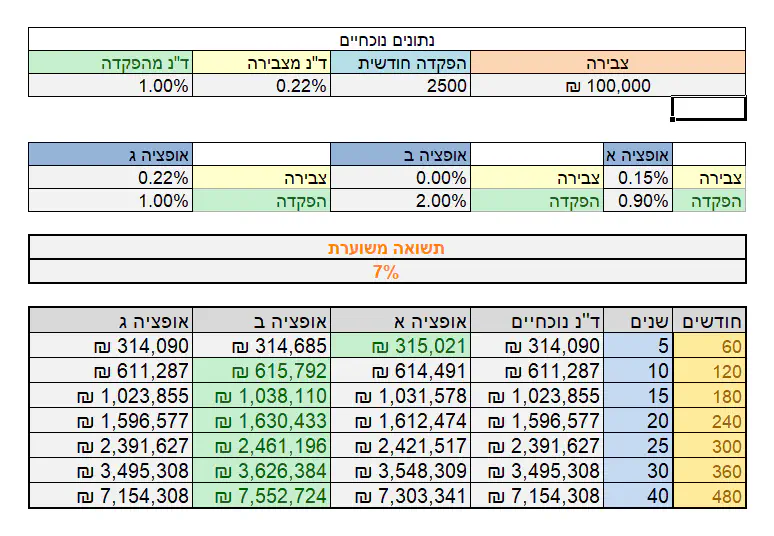

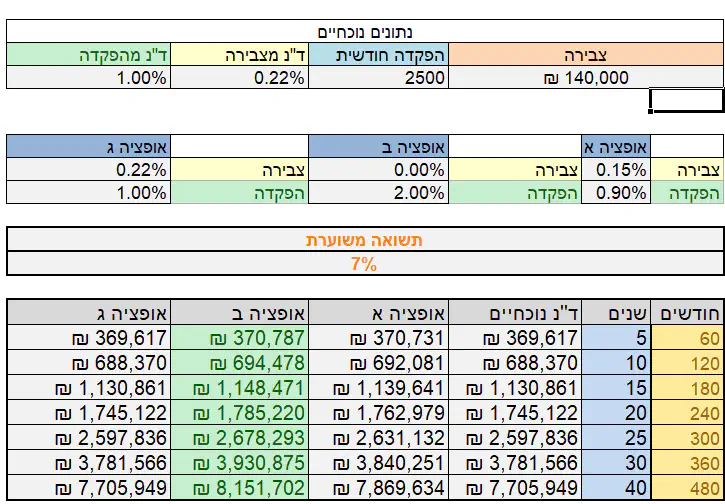

אם אני אשאל אתכם כמה יהיו שווים היום 10,000 שקלים שהושקעו לפני 30 שנה בפיקדון נושא ריבית של 7%. רובינו לא נדע את התשובה.

אבל תנסו לנחש.

א 25,784 ש''ח

ב 48,975 ש''ח

ג 76,126 ש''ח

ד 107,319 ש''ח.

תנסו לנחש?

התשובה הנכונה היא:

ג 76,126 ש''ח. כן. פי 7 וחצי. הכסף הכפיל את עצמו שוב ושוב ושוב. ממש קסם!💰💰💰💰

איך הקסם הזה קורה ואיך אנחנו יכולים להשתמש בו?🪄

בשנה הראשונה הרווח לא היה גדול מידי. 7% זה 700 שקל. סכום יפה. אבל הוא לא מסביר את הקפיצה הגדולה הזו. כי 700 ש''ח במשך 30 שנה יוצא לנו 21,000 ש''ל. סכום יפה ומכובד. גם אם נוסיף לו את ה10,000 ש''ל הראשונים זה יוצא רק 31,000 ש''ח. אז מאיפה הגיעו עוד 45,000 ש''ח ❓❓❓

וכאן טמון הקסם הגדול של הריבית דריבית.📈

בשנה הראשונה יש לנו 10,000 ש''ח שמרוויחים 7% - 700 ש''ח.

אבל בשנה השניה יש לנו כבר 10,700 ש''ח שמרוויחים 7% זה כבר רווח של 749 ש''ח. רווח של 49 שקלים נוספים שהם ריבית *על הריבית* משנה שעברה.

בשנה הבאה אנו צוברים כבר 7% על 11,449 ש''ח וזה כבר רווח של 801 שקלים.🪙

ככה לאט לאט, משנה לשנה הריבית שהרווחנו בתחילת הדרך עובדת ומרוויחה בשבילנו יותר ויותר.

בשנים הראשונות אנחנו לא רואים גדילה מהירה. אבל כל שנה אנחנו מגדילים את הפער עד שבשנה ה30 אנחנו מרוויחים בשנה אחת *ריבית של 4980 ש''ח*

פי 7 מהריבית בשנה הראשונה.🥳🥳🥳

אם נחכה עוד 5 שנים בלבד הסכום יקפוץ בצורה חדה ל106,765 ש''ח. עוד 30,000 שקל ב5 שנים וכל זה - בלי לעבוד.😳

כן. הכסף שלנו עובד עבורנו.

ה10,000 המקוריים עובדים כל הזמן. וברווחים שלהם הם 'קונים פועלים' שיעבדו עבורינו ויכניסו לנו עוד ועוד כסף.💵💵

נשמע חלום?😴

וזו הסיבה שאיינשטיין טען שזה פלא עולמי.

זה הפירוש הכי מילולי למשפט שכולנו מכירים

⏳=💰

אתם בטח מגרדים עכשיו בראש ושואלים את עצמכם 'איפה הפאנצ'?' 🤨

אז זהו. שיש פאנצ' כדי לראות את הצמיחה המטאורית של הריבית דריבית (הריבית על הריבית) אנחנו צריכים לחכות הרבה זמן. לוקח קצת יותר מעשר שנים להכפלה הראשונה מ10,000 ש''ח ל20,000 ש''ח.

אבל בעשר שנים הבאות ה20,000 מוכפלים כמעט פי שניים אבל הסכום המקורי שלנו הוכפל כבר כמעט פי 4.

בעשור השלישי אנחנו מכפילים שוב כמעט פי שניים ומקבלים סה''כ פי 7.6 מהסכום הראשוני. 🥳

אם נרצה ממש פי 8 (3 הכפלות מלאות של הכסף) זה ייקח קצת פחות מ31 שנים.

תנסו רגע לדמיין את זה.

בשעה טובה ומוצלחת נולד לכם ילד👶🏻 אתם מחליטים לשים עבורו בצד 10,000 ש''ח.

הילד גדל לו ובגיל 25 בא אליכם עם בחורה ומספר לכם בשמחה שהוא רוצה להתחתן איתה.👫

אתם שמחים איתו. מתרגשים. ואז פתאום מבינים שצריך איכשהו לממן חתונה, לעזור לו.

אתם נזכרים שלפני 25 שנה שמתם 10,00 ש''ח בצד. הייתם הורים טריים וזה הרגיש המון כסף. אבל אתם יודעים. עם 10,000 שח לא מתחילים אפילו לדבר על חתונה.

הולכים בחשש לבדוק כמה כסף יש שם. ומגלים כמעט 55,000 ש''ח.🥳🥳

עכשיו יש על מה לדבר.

זה הקסם של הריבית דריבית וזו אחת מהדרכים לנצל אותו לטובתנו.

בעז''ה בימים הבאים נדבר על השאלות שבטוח עולות לכם עכשיו.

א - איך נותנים לכסף שלי לעבוד עבורי?

ב - אם אני לא יכול להשקיע סכום גדול בתחילת הדרך, מה אני כן יכול לעשות?

בתמונה - הגרף שמתאר לנו את הגדילה של 10,000 ש''ח במשך 25 שנה. שימו לב. ככל שהשנים עוברות הצמיחה הופכת להיות מהירה יותר📈

*טיפ 4*

*כל פרוטה ופרוטה מצטרפת לחשבון גדול. או איך לחסוך לילדים גם אם אין לי עכשיו מלא כסף*

כבר למדנו איך אפשר לנצל את הריבית דריבית עם סכום התחלתי יחסית גבוה ועם זה להגיע לסכום משמעותי לאחר 20-30 שנה.💰

לצערנו להרבה הורים אין את האפשרות להשכיב 10,000 ש''ח לכל ילד כשהוא נולד למטרות חתונה ולימודים.😟

אז זהו? נגמר? אין לנו איך להנות מהקסם הזה שנקרא ריבית דריבית?📈

אז אני שמח לבשר לכם שיש עוד אופציה.

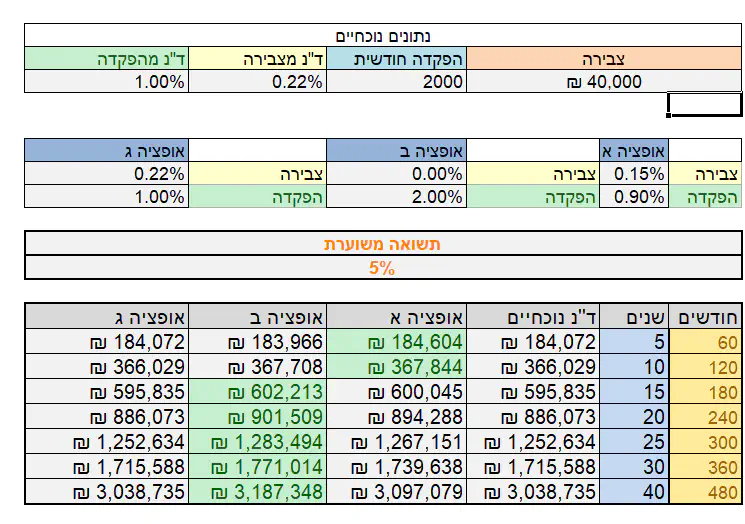

אפשר להשקיע סכום יחסית קטן כל חודש בשביל החתונה. כשאנחנו פורסים סכום גדול על 25 שנה זה לא נורא.

בשביל 100,000 ש''ח בעוד 25 שנה אנחנו צריכים רק 4,000 ש''ח בשנה.🪙

אם נשים עבור הילד כל חודש מאז שהוא נולד 333 ש''ח נגיע כעבור 25 שנה לכמעט 100,000 ש''ח.💰

סכום בהחלט מכובד לחתונה וללימודים גבוהים.

אבל עדיין. הוצאנו מהכיס שלנו את כל 99,900 השקלים הללו.

האם יש דרך אחרת?

333 ש''ח בחודש זה לא כזה נורא. אבל זה רק לילד אחד.

עם 3 ילדים אנחנו צריכים להוציא כבר 1000 בחודש לחתונות. ועם 6 ילדים זה יהיה כבר 2000 ש''ח.😱

זה כבר קשוח...🥵

אז בואו נראה איך לוקחים את הריבית דריבית גם לעניין הזה.💫

אם נשקיע את הכסף שאנחנו מפקידים כל חודש בתשואה שנתית ממוצעת של 7% נצטרך הפקדה חודשית של 130 ש''ח בלבד כדי להגיע ל100,000 ש''ח🥳🤩

כן. שמעתם נכון. אנחנו מפקידים 130 ש''ח בחודש שהם 39,000 סה''כ במשך 25 שנים. והכסף צומח לו למעל 100,000 ש''ח.🪴

חלומי, לא?

פתאום לחסוך ל3 ילדים הופך מ1,000 ל390 ש''ח בחודש. ול6 ילדים במקביל מספיק רק 780 ש''ח בחודש.

פתאום לחתן את הילדים לא נשמע דבר מלחיץ. נכון?🙊

הקסם הזה יקרה רק אם נהיה מחושבים מראש ונתחיל לחסוך מהלידה של הילדים כבר לחתונה שלהם.

חז''ל כבר אמרו את זה בצורה קצרה וקולעת - 'סוף מעשה במחשבה תחילה.

➖➖➖➖➖➖➖➖➖

ועכשיו תגידו, אתם נהנים מהקבוצה?

זה המקום ללחוץ לחיצה ארוכה על ההודעה ולהעביר לחברים שלכם.

כאן נלמד על 💸

אבל לא תאוריות או דברים רחוקים.

ללמוד ממש על הכסף שלכם .

על הפנסיה שלכם, יודעים מה קורה איתה? איך לקרוא את תלוש השכר?

אולי מגיע לכם החזרי מס?

מי זכאי למענק עבודה?

רוצים לשמוע עוד?

מוזמנים להצטרף לקבוצה שלי. קבוצה שקטה בה אני כותב כל שבוע על נושא אחר בשפה פשוטה ומובנת לכולם. ומשתף בניסיון שלי כמאמן מרצה ויועץ לכלכלת משפחה.

אז אחרי שתכנסו מוזמנים להעביר גם לחברים שלכם את ההודעה

מחכה לכם.

נחשון עמית

💰תכלס כלכלה💰 1️⃣