אותגרתי על ידי @rivki לכתוב את השנקל שלי על ביטוחים, אז... הנה אנחנו באים!

נתחיל משאלה מאוד בסיסית (אפשר ואף מומלץ לדלג לחלק של התכלס),

מה זה ביטוח?

רוב בני האדם הם שונאי סיכון. מה זה אומר? שאם אני אציע למישהו 1,000 ש"ח בוודאות, או סיכוי של 50% לקבל 2,000 ש"ח - רוב בני האדם יעדיפו את הוודאות. אולי בסכום קטן זה נראה לא נכון כי "מה אכפת לי להסתכן", אבל נניח שאני מדבר על סכום גדול: מי מאיתנו היה מעדיף לקבל 3,000,000 ש"ח בסבירות של 50%, במקום 1,500,000 ש"ח בוודאות? כנראה לא הרבה. רוב האנשים מעדיפים לדעת מראש מה תהיה התוצאה, בלי הפתעות, אפילו אם הוודאות הזאת יכולה לגרום להם להרוויח פחות.

לעומת זאת, יש מעט אנשים שהם אוהבים סיכון. תציעו להם רווח של 3 מיליון ש"ח בסבירות של 30% או הפסד של חצי מיליון ש"ח בסבירות של 70%, והם יעופו על זה.

ויש כאלה שמאוד אוהבים סיכון. הם כל כך אוהבים סיכון, עד שהם מוכנים לקנות ממני את הסיכון שלי.

הם נקראים חברות ביטוח.

מכיוון שרוב בני האדם שונאים סיכון, וחברות הביטוח מאוד אוהבות סיכון - יש כאן עסקה ששני הצדדים שלה מאוד מרוצים.

אני מקבל ודאות: ניקח למשל ביטוח מקיף לרכב. נניח ש-10% מהמכוניות בישראל נגנבות או עוברות תאונה קשה מדי שנה.

אז יש לי סיכוי של 10% להפסיד עשרות אלפי שקלים, לעומת סיכוי של 90% לא להפסיד דבר. אבל אני שונא סיכון, ואני רוצה לישון בלילה בשקט!

תמורת תשלום מסוים שנקבע מראש, אני יודע שהסיכון שלי ירד דרמטית. התשלום לחברת הביטוח הוא ודאי, ויש 10% שאשלם השתתפות עצמית של כמה מאות שקלים בלבד. פתאום הסיכון כבר לא מאוד נורא, ואני מצליח להירדם טוב בלילות.

כמובן חברת הביטוח אוהבת סיכון רק עד גבול מסוים. היא לא תתן לחולה סרטן לעשות ביטוח חיים, ואדם שמעשן יצטרך לשלם הרבה יותר מאדם שלא מעשן. לכן יש חשיבות להצטרף לביטוח כשאנחנו צעירים בריאים ויפים, ולא לחכות לגיל שבו כבר יש בעיות בריאות. ברגע שהצטרפנו לביטוח כשאנחנו בריאים, חברת הביטוח לא יכולה לבטל אותו גם אם מצבנו הרפואי מתדרדר מאוד בהמשך.

ועכשיו, לתכלס:

איזה ביטוח כדאי לי לעשות?

ביטוח הוא בעצם הימור נגד עצמך. אני משלם כסף מדי חודש, בידיעה שארוויח כסף אם יקרה לי משהו רע. הימורים, באופן כללי, הם דבר לא טוב. רוב מי שמהמר מפסיד, הבית תמיד מנצח (וגם חברות הביטוח תמיד מרוויחות על חשבוננו).

אם כך, למה שאבחר להמר נגד עצמי?

הסיבה היא שיש אירועים לא צפויים, שיכולים לגרום לי להתמוטטות כלכלית, וחלילה הם יכולים להביא אותי לידי עוני, או חמור מכך - לגרום לי להפוך לנטל על הציבור. לכן במקרים האלה, ההימור (למרות שכנראה אצא ממנו מופסד) שווה לי את הידיעה שאני לא יכול להתמוטט כלכלית.

לכן, אני פועל בשיטה שרבים וטובים ממליצים עליה: אני מבטח רק מצבים שיגרמו לי להתמוטטות כלכלית, או קרוב לכך.

דוגמא טובה לכך היא ביטוח חיים. להיות יתום זה מספיק מבאס גם בלי להיות עני. מכיוון שיש לי ילדים קטנים שלא יכולים לפרנס את עצמם, והמשכורת של אשתי לבדה לא יכולה להחזיק את הבית (שלא לדבר על חיסכון לעתיד בשביל הילדים), עשיתי לעצמי ביטוח חיים. אם חלילה יקרה לי משהו - המשפחה תוכל להתרכז באבלה, בלי לדאוג מהצורך להמשיך ולממן אוכל ולימודים וכו'.

הביטוח שמכניס הכי הרבה כסף לחברות הביטוח (סך התשלומים של הלקוחות פחות סך התשלומים של חברת הביטוח אל הלקוחות) הוא ביטוח תאונות אישיות. זה בעצם ביטוח שבו אני מקבל כסף אם אני שובר יד וכדומה.

נשאלת השאלה: למה שארצה להמר נגד היד שלי?

ברור שאם אני אשבור את היד, יהיה לי נחמד לקבל 10,000 ש"ח לחשבון הבנק. אבל... האם השבר באמת יעלה לי 10,000 ש"ח? האם הוא יגרום לי להתמוטט כלכלית? האם חברת הביטוח תצטרך להציל אותי?

לא. במקרה של הביטוח הזה, זה נטו הימור. אם הבית תמיד מנצח והלקוח תמיד מפסיד, ואם השבר לא יגרום לי להתמוטט כלכלית, למה שאבחר להיכנס לזה? למה שארצה להפסיד כסף בסבירות גבוהה מאוד, בלי לקבל ערך אמיתי (כמו שקט נפשי)?

מתוך קו המחשבה הזה, עשיתי לעצמי את הביטוחים הבאים:

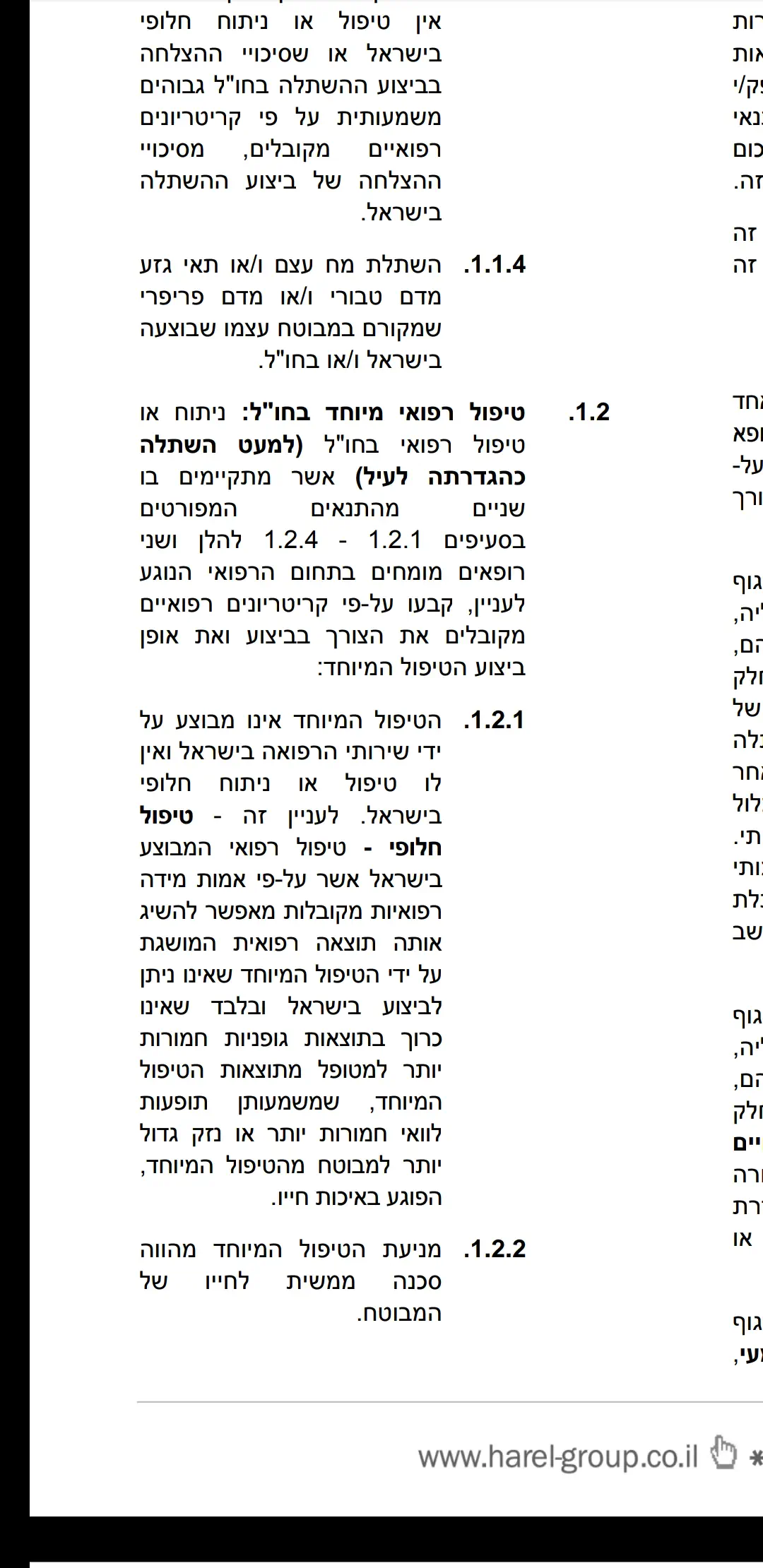

1. ביטוח חיים (לזוג) - כבר הסברתי למעלה את הצורך הגדול בביטוח הזה. בעז"ה אבטל אותו אחרי שאחרון ילדיי יוכל לפרנס את עצמו.

2. ביטוח מחלות קשות (לזוג ולילדם) - נותן פיצוי כספי במקרה של גילוי מחלה קשה, מתוך רשימה של כמה עשרות מחלות. אם יש חלילה סרטן לאחד מבני המשפחה, ועקב כך ההורים נאלצים להפסיק לעבוד - טוב שיש משענת.

אם הילד חלילה נהיה סוכרתי והוא צריך סיוע צמוד בבית הספר או בגן, טוב שיש עזרה ולא חייבים להסתמך על הסיוע הממשלתי המקרטע.

3. ביטוח תרופות (לזוג ולילדים) - זה ביטוח לכל התרופות מצילות החיים שלא נמצאות בסל התרופות. היה בעבר תחקיר של עובדה, שבו ראיינו אנשים שעומדים למות כי אין להם כסף לתרופה שהם צריכים. זה פשוט קורע את הלב. כל מיני סוגים של סרטן, מחלות מוח, מחלות שיש להן תרופות שעולות מאות אלפי שקלים בחודש - ומי שאין לו ביטוח פשוט ימות.

הביטוח הזה עולה 2 ש"ח בלבד לחודש, מגיל לידה ועד גיל 30 בערך. בגיל 30 הוא מתחיל להתייקר, אבל הוא עדיין מאוד מאוד זול. תמורת 2 ש"ח בחודש, אני יודע שחברת הביטוח תשלם לי על תרופות מצילות חיים, עד 1.5 מיליון ש"ח לשנה.

4. ביטוח משלים של קופת החולים (לזוג ולילדים) - ברובד האמצעי. אין כאן שום דבר מציל חיים, אין גם שום דבר שמונע קטסטרופה. אבל זה ביטוח זול שבדרך כלל מצדיק את עצמו, מכיוון שהוא לא פועל כמו רוב הביטוחים רק במקרה של קטסטרופה - אלא כמעט בכל פעם שנכנסים לבית המרקחת ומקבלים הנחה, כשרוצים לראות רופא פרטי מקבלים הנחה וכו'.

5. ביטוח דירה (מבנה ותכולה) - לפני מספר שנים היה לשכנים שלנו קצר במקרר בליל ראש השנה, והם לא היו בבית. עד שהשכנים מאותה הקומה קלטו שיש שריפה והזמינו כיבוי, לא נשאר הרבה. הם פתחו הדסטארט, התחננו לעזרה, לא פשוט לאבד ביום אחד את כל הרכוש הפיזי שיש לך בעולם. מטבח, ארונות, בגדים, סלון, צעצועים, יודאיקה (כולל תפילין) - הכל הלך.

לצערי לפני כחודש נאלצתי בעצמי להשתמש בביטוח הדירה שלי, אחרי שגנבו לי מהבית תכשיטים. קיבלתי מחברת הביטוח סכום השווה ל-10 שנים של תשלומי ביטוח. וזה עוד בקטנה. שריפה או שיטפון משאירים אחריהם נזק הרבה יותר גדול מאשר גנב קטן שממלא את הכיס.

6. ביטוח מקיף לרכב - עם איך שאשתי נוהגת, זה לגמרי חובה (אני לא שובניסט!!! מה לעשות, אף אחד לא מושלם).

7. מטרייה ביטוחית לפנסיה - זה קצת מורכב, אנסה לתמצת:

בכל קרן פנסיה יש ביטוח מובנה לאובדן כושר עבודה. זה אומר שאם יש למישהו קרן פנסיה פעילה, והוא עבר חלילה תאונה או מחלה ולכן הוא לא יכול יותר לעבוד, חברת הפנסיה תשלם לו 70% משכרו - עד יומו האחרון.

הבעיה היא שהביטוח הזה דפוק, מכיל המון סייגים, ובפועל הרבה פעמים דווקא כשצריך אותו - מגלים שיש חריג שמפיל אותנו בין הכיסאות.

למשל, 25% מהתביעות נדחות בגלל שיש גורם ממשלתי שמפצה על הנכות (למשל ביטוח לאומי אם זו תאונת עבודה או פיגוע ר"ל, משרד הביטחון אם זה קרה בשירות מילואים וכו'). עם המטרייה הביטוחית - זה לא משנה, וחברת הפנסיה תשלם בכל זאת.

עוד תביעות רבות מוחזרות ריקם בגלל שחברת הביטוח אומרת שאתה עדיין יכול לעבוד, פשוט לא במקצוע שלך. היית מנהל בנק ועכשיו אתה נכה 100%? לא נורא, שב בבית ותעזור לאנשים דרך הטלפון לסגור משכנתא. אם אתה לא רוצה אז זאת בעיה שלך (אני מקצין).

עם המטרייה הביטוחית בודקים האם אתה מסוגל למלא את אותו התפקיד שעשית לפני התאונה, ורק לפי זה קובעים האם מגיע לך תשלום.

התשלום הוא בערך 0.15% מהשכר בכל חודש, כלומר על משכורת של 10,000 ש"ח התשלום יהיה 15 ש"ח. כמובן משתנה לפי הגיל וכו'.

אילו ביטוחים נפוצים בחרתי שלא לעשות?

א. ביטוח תאונות אישיות - סתם הימור נגד עצמך, רוב הסיכויים (ככל הביטוחים) שאפסיד, וממילא זה לא מונע שום קטסטרופה.

ב. ביטוח בריאות פרטי - בפועל לא נותן כמעט דבר מעבר למה שהביטוח המשלים בקופת חולים נותן, מלבד השתתפות עצמית נמוכה יותר במקרה של בחירת מנתח בניתוח פרטי. זה בהחלט לא ביטוח מציל חיים, ניתוחים מצילי חיים נעשים בבתי חולים ציבוריים על חשבון המדינה ללא כל השתתפות עצמית (מקסימום 30 ש"ח על טופס 17...). זה ביטוח מאוד יקר, שבגדול מאפשר לעשות ניתוחים פרטיים אצל רופא שאני בוחר, עם השתתפות עצמית מופחתת. כאמור - גם הביטוח של קופת החולים נותן את זה.

רק אגיד שבתור נהג אמבולנס, כבר פיניתי מספר אנשים שמצבם התדרדר באמצע ניתוח פרטי באסותא, אל בית החולים הציבורי הקרוב. באסותא יש רק רופא מנתח+מרדים, ואם המצב מתדרדר תוך כדי אז אין להם את הכלים להתמודד עם זה והם מזמינים אמבולנס לפינוי דחוף לבית חולים ציבורי. בציבורי, בכל רגע נמצאים כל סוגי הרופאים מכל המחלקות, יש חדר הלם וחדר טראומה, והם ערוכים היטב להתמודד עם כל מצב חירום שיכול להיות. כשהילד שלי היה צריך לעבור ניתוח, בחרתי ברפואה הציבורית בלי להתלבט.

חריג

אם מישהו יודע שהוא מאוד מאוד מאוד אוהב את הרפואה הפרטית, גם בבדיקות הריון וגם בניתוחים וגם בבדיקות וגם בכל מה שיש - אז כן כדאי לשקול לעשות את הרובד העליון של הביטוח בקופת החולים, ואולי גם ביטוח בריאות פרטי. זו כבר שאלה של מחיר הביטוח אל מספר הפניות בשנה אל הרפואה הפרטית, והאם הביטוח הספציפי הזה מכיל את מה שרוצים (למשל לא כל ביטוח פרטי כולל בדיקות הריון או טיפולי פוריות וכדומה). כלומר להבדיל מביטוחים אחרים, אני ממליץ לעשות זאת אם יודעים שנשתמש הרבה בביטוח הזה, ולא מתוך פחד שתקרה קטסטרופה - שכאמור הביטוחים האלה כלל לא מכסים.

עד כאן שידורינו להיום ![]()