כמו בכותרת, מישהו ניסה? מכיר משהו כמו הsap 500 רק באפריקה?

דיון תיאורטי על השקעה בשווקים המתעוררים באפריקה.אריך וייס

לא עברתי על כל הפרטים:ספק

Top 5 Africa ETFs - ETF Database

Invest in Africa With These African ETFs

שווקים מתעוררים זה סוג של הימור.

אולי כדאי לך לחפש תעודת סל שמשלבת שווקים יותר "בטוחים" עם שווקים מתעוררים.

כמו שאמרתי, הדיןן הינו תאורטי. אני לא חושב כרגע להשקיע שםאריך וייס

אני ינסה להסביר את ההגיון בלהשקיע באפריקה. אפריקה תהיה בשנים הבאות כל העבודה הגדול ביותר בעולם ( אחוזי צעירים גבוהים) . כח עבודה כזה גדול יצרוך הרבה מוצרים, ולכל כל הכלכלה שם תגדל.. זה התאוריה, השאלה היא האם זה הגיוני?

האם זה הגיוני? כן. אבל יש הרבה ספקולציות.ספק

אם לפתע תהיה קפיצה בתחום הבינה המלאכותית והרובוטיקה ולא יהיה צורך בכח עבודה זול? אז התיאוריה הזאת תקרוס.

אז זה הגיוני, אבל לך תדע... (שזה נכון לגבי כל הערכה בנוגע לעתיד).

זה הגיוני הרבה מאוד שניםnickאחרונה

אבל קשה לדעת אם, מתי, ואיפה זה יקרה.

אני שם כ 10% מהתיק בתעודה רחבה על שווקים מתעוררים(EIMI) , שזה בערך היחס שלהם מתוך שווקי העולם.

אני שם כ 10% מהתיק בתעודה רחבה על שווקים מתעוררים(EIMI) , שזה בערך היחס שלהם מתוך שווקי העולם.

מכירים יועץ בשם ברק הס?מישהי-אנונימית

אפשר לסמוך עליו? הבנתי שאין לו תעודה של יועץ השקעות.. אז איך הוא מייעץ?מה זאת החברה שלו שהוא מנהל?

אחד מהגדולים בתחום. מומלץ מאודובצאתי

אתה מדבר מניסיון?מישהי-אנונימית

כןובצאתיאחרונה

שוק ההון בהלכהנב"י

מחפשת ספרות שנוגעת בהשקעות בנות ימינו בראיית ההלכה. למשאל איסור ריבית או מניות/שותפות בחברה מחללת שבת.

מכירים?

מכירים?

מכון כתר עשרות מאמריםנחשון מהרחברוןאחרונה

מתמקדים בזה, יש מפוזר גם בתחומין ובאמונת עיתך

שאלת חישוב תשואה מדירהאלף מחשבות

האם בחישוב תשואה משכירות מכניסים גם את עלות הריבית של המשכנתא?

כלומר הדירה עולה מיליון ש"ח שמשולמים למוכר, 70 אלף הוצאות נוספות (עו"ד, תיווך וכ') זה סה"כ מחיר הדירה? או שמחשבים גם את הריבית של המשכנתא?

מתייגת:

יש תשואה על הדירה ויש תשואה על ההשקעה. כשאתה משקיע 400 אלףנחשון מהרחברון

ומקבל תשואה על מיליון אז התשואה היא. יותר מפי 2. נכון אתה תשלם את המיליון הזה במלואו אבל עוד 10-15-20 שנה ותשואה אתה מקבל כבר עכשיו. שם החישוב יותר מסובך. ואז סופרים הוצאו. משכנתא אבל גם מתייחסים לכמות הכסף שהבאת ולמשכנתא בנפרד.

וודאי שצריך להכניס לחישוב את עלות המשכנתא.קרן-הפוך

הריבית היא העלות של מחיר הכסף, כמה עלתה לכם המשכנתא.

בוודאי שמחשבים את הריבית של המשכנתאמשה

ואני מוסיף, אולי גם עלות אלטרנטיבית של ההון העצמי (כמה היה עושה בבורסה בזמן הזה, בניכוי מיסים).

מפחיתים מהסכום הזה את דמי השכירות, האמיתיים או הרעיוניים (אם את גרה בדירה).

וואו תודה על התגובות!! מחדדת את השאלהאלף מחשבות

אם אני משקיעה 25% מהדירה במזומן והיתר במשכנתא, והשכירות מכסה את המשכנתא, אז החישוב הוא אחר?

זה מה שהתכוונת @נחשון מהצפון?

יש נוסחה לחישוב העלות האלטרנטיבית? @משה

תודה @קרן-הפוך

החישוב זהה לחלוטיןמשה

את לוקחת את מחיר הכסף (סה"כ המשכנתא פחות הסכום שאת לווה, הריבית למעשה) ומוסיפה אותו למחיר הדירה.

מוסיפה על זה את הריבית שהיית מקבלת לו היית משקיעה בבורסה ומפחיתה מזה את התשואה של עליית ערך הדירה.

העניין שאנשים לא מבינים זה שיש ריבית תאורטית גם להון העצמי, לא רק למשכנתא

ריבית למשכנתא לדירה שונה מריבית להלוואה רגילה.קרן-הפוך

כדי להשוות אחד לאחד, תשואה על הנכנס מול תשואה אלטרנטיבית על השקעת אותו סכום בשוק ההון זה צריך לכמת נכון את מחיר הכסף. .

נניח משכנתא בגובה 750 אלף ש״ח, לקניית דירה, והלוואה של 750 אלף ש״ח (כדי להשקיע את הכסף בשוק ההון) - הריבית של המשכנתא תהיה נמוכה מהריבית על הכסף שיילך להשקעה בשוק ההון.

נניח משכנתא בגובה 750 אלף ש״ח, לקניית דירה, והלוואה של 750 אלף ש״ח (כדי להשקיע את הכסף בשוק ההון) - הריבית של המשכנתא תהיה נמוכה מהריבית על הכסף שיילך להשקעה בשוק ההון.

לא מדויק . החישוב הוא שונהנחשון מהרחברון

אם השכירות מכסה את המשכנתא ונשאר עודף אז החישוב הוא תכלס כמה עלתה הדירה בפועל כולל הריבית. כמה הכניסה בפועל במהלך ה20 שנה נניח של תשלום המשכנתא. ואז רואים כמה היא הכניסה בפועל. - כמה שנים לקח לדירה לכסות את עצמה. ומצד שני מחשבים אם הייתי משקיע את ההון העצמי (רק ההון העצמי)כמה הייתי מרוויח

רבינו אני מופתע, במחילה אתה עושה סלטnick

אם הגברת רוצה לחשב תשואה של נכס - מחשבים הכנסות מול עלות הנכס. זהו.

אגב, הכנסות == הכנסות נטו. יהיו גם הוצאות לאורך הזמן.

לא רלוונטי עלות הכסף, ובודאי שלא רלוונטי השוואות להשקעות אחרות.

עלות המימון רלוונטית מאוד לנתונים מעניינים אחרים, למשל התזרים ( התשואה יכולה להיות חיובית אבל התזרים שלילי, כי את משלמת גם קרן, לא רק ריבית)

Cash on return וכולי

אגב, הכנסות == הכנסות נטו. יהיו גם הוצאות לאורך הזמן.

לא רלוונטי עלות הכסף, ובודאי שלא רלוונטי השוואות להשקעות אחרות.

עלות המימון רלוונטית מאוד לנתונים מעניינים אחרים, למשל התזרים ( התשואה יכולה להיות חיובית אבל התזרים שלילי, כי את משלמת גם קרן, לא רק ריבית)

Cash on return וכולי

ברמת התשואה לנכס אתה צודקמשהאחרונה

כשמסתכלים בסך הכל אם משתלם לקנות דירה או לא, זה חישוב אחר לגמרי.

המלצה על ייעוץ פיננסי אצל ברק הס (לא קשור אליו בשום דרך)דוד100

בשבוע שעבר קרוב משפחה הראה לי דוח שבנו לו בייעוץ פיננסי אצל ברק הס.

התרשמתי מאוד

עושה סדר מהם היעדים הכלכליים שיש למשפחה בטווח הרחוק וכמה ואיפה יש להשקיע ע"מ לעמוד בהם.

ממליץ בחום.

כפי שכתבתי אין לי כל קשר לברק לא מכיר אותו אישית ולא עובד אצלו.

ממליץ רק כי עשה לי רושם טוב מאוד ונראה לי שיכול להיות רלוונטי לשואלים כאן

התרשמתי מאוד

עושה סדר מהם היעדים הכלכליים שיש למשפחה בטווח הרחוק וכמה ואיפה יש להשקיע ע"מ לעמוד בהם.

ממליץ בחום.

כפי שכתבתי אין לי כל קשר לברק לא מכיר אותו אישית ולא עובד אצלו.

ממליץ רק כי עשה לי רושם טוב מאוד ונראה לי שיכול להיות רלוונטי לשואלים כאן

משיכת כספי פיצוייםדן גלבוע

שלום רב,

עזבתי לפני מספר חודשים מקום עבודה ואני מנסה לעשות קצת סדר לגבי הסכומים שהצטברו לי, להבין מה המשמעות שלהם ומה אני יכול לעשות איתם.

- ישנו סכום בקופת תגמולים.

- סכום פיצויים.

- ביטוח מנהלים.

1. האם אני יכול למשוך חלק מהכספי הפיצויים וכספי ביטוח המנהלים? ועד כמה זה יפגע לי בפנסיה?

2. האם התהליך הפיך? כלומר אם אמשוך עכשיו את הכסף אך לאחר תקופה מסויימת אשתמש רק בחלקו, האם אוכל להחזיר את הסכום שנשאר לקופת הפיצויים על מנת להפחית את הפגיעה בפנסיה שלי?

3. נאמר לי ע"י סוכן הביטוח דבר שלא כל כך הבנתי, הוא אמר לי שלאחר שאעביר להם את מכתב סיום העבודה ואת טופס 161 אוכל להחליט לגבי הפיצויים. הוא אמר שאם אחליט להשאיר אותם "נזילים" אוכל למשוך אותם בכל רגע נתון עד היציאה לפנסיה. מה זה אומר כספי פיצויים "נזילים"? ומה ההבדל בין זה ובין משיכה רגילה שלהם?

אשמח מאוד לתשובות,

תודה מראש.

תשובותJochaSchwartz

ניתן למשוך כספי פיצויים. כדי לדעת האם וכמה מס תשלם צריך לבחון את המקרה פרטנית. התהליך בלתי הפיך, ויפגע בחיסכון הפנסיוני.

משיכת כספי פיצויים מורידה את תשלומי הפנסיה בגימלאות.קרן-הפוךאחרונה

ההפחתה יכולה להגיע לכ 30% מכספי הקצבה החודשית.

תלוי כמה שנים חסכת וכמה שנות עבודה עוד לפניך.

תלוי כמה שנים חסכת וכמה שנות עבודה עוד לפניך.

מי מבין בהמרת דולרים לשקל? איך עושים את זה?אריך וייס

מדובר בסכום לא קטן. אז איך מומלץ לעשות את זה?

לדעתי את השער הכי טוב תקבל בצ׳יינג׳ בעיר.קרן-הפוך

גם שער טוב, כם ללא עמלות שירות נוספות.

(כמו שגם קניית מט״ח הכי משתלמת בצ׳יינג׳).

(כמו שגם קניית מט״ח הכי משתלמת בצ׳יינג׳).

מה זה לא קטןnick

אלף דולר או מאתיים אלף דולר?

2000 בערך. לא יודע אם באלי להחליף אצל ציינציג ...אריך וייס

למזומן?nick

אז בצ'יינג כנראה יהיה שער הכי טוב

כן, אבל אני לא רוצה להחליף 2000 דולר במזומן ולקבל ₪ מזומןאריך וייס

יש דרך אחרת? או הכי טוב צייצניג?

אם לא ציינג'נפשי תערוג

בדואר גם ניתן להמיר

והבנתי שהשער שם יותר טוב מאשר בבנק

ואין עמלות

והבנתי שהשער שם יותר טוב מאשר בבנק

ואין עמלות

גם לי נראה שכדאי בדואר, אם לא צ׳יינג׳. יש הטבת שער למעל $800קרן-הפוך

יש קבוצות פייסבוק בהן אנשים שחזרו מחו"ל מחליפים אחד עם השניספק

בלי עמלות ועם שער יציג.

אפשר בבקשה שם של קבוצה כזו?קרן-הפוך

המרת מט"ח בין חברים ללא רווחספק

רק תזהר מזיופי שטרותנפשי תערוג

ברור.ספק

אממ לכן לא יודע אם באלי לעשות את זה ככהאריך וייס

כמדומני שאם אתה לא רוצה מזומן הכי טוב בכספומטים של לאומיסביוןאחרונה

אבל הרעיון של ספק נשמע יותר זול

לוקחת ממני יותר מידי כספיים שלי לא נשארמתחזקת 7

קרובת משפחה כמעט כל שבוע לוקחת ממני 500 שח היא לא עבדת אני סהכ בת 23 וכמעט כל חודש נשארת עם פחות 100 שח בבנק לא מצליחה לומר לא מה עושים ?

קשה לדעת.JochaSchwartz

למה את לא יכולה להגיד לא?

פרקטית, תנסי להתחמק ממנה, ולהיות בלי מזומן.

כי היא טיפה עם מחשבות אובדניות לא עלינו! אז אני מפחדתמתחזקת 7

התמודדות לא קלההעני ממעש

זה הזמן שתעזרי לעצמך ללמוד איך לעמוד על שלך.

תגידי לא למרות הקושיהלוי

הסיפור כאן לא ברור..אדם כל שהוא

אם יש לה צורך אמיתי בכסף לצרכים בסיסיים, תנסי לחשוב האם אפשר לסייע לה בדרך אחרת [מציאת עבודה, סיוע כספי מארגון חסד או מקרובי משפחה אחרים].

אם העניין אחר, אז גם ההתמודדות צריכה להיות אחרת.

את לא אמורה לממן אותה.תפוחית 1אחרונה

אם זה עניין כלכלי- תגייסי את כל המשפחה

ואם פסיכולוגי- תשוחחי עם איש מקצוע איך להפסיק בלי שתפגע בעצמה

עריכה: בעצם כמעט לא פירטטת פה כלום ..קשה לענות באמת,כדאי שתשתפי מישהי שאת סומכת עליה ועל שיקול דעתה שתאמר לך איך נכון להתנהל ומה לעשות

ואם פסיכולוגי- תשוחחי עם איש מקצוע איך להפסיק בלי שתפגע בעצמה

עריכה: בעצם כמעט לא פירטטת פה כלום ..קשה לענות באמת,כדאי שתשתפי מישהי שאת סומכת עליה ועל שיקול דעתה שתאמר לך איך נכון להתנהל ומה לעשות

יש פה מישהואוי טאטע!

שיש לו בנק דיגיטלי? או שמבין בזה?

מדבר על לפתוח חשבון דיגיטלי מההתחלה, לא אחרי שיש חשבון לפתוח פפר

יש חיסרון כלשהו בזה שאין לי סניף בנק?

וכולם שמה בלי שום עמלות למיניהם?

ויש בנק שנותן גם כרטיס חיוב ישיר בחינם?

מדבר על לפתוח חשבון דיגיטלי מההתחלה, לא אחרי שיש חשבון לפתוח פפר

יש חיסרון כלשהו בזה שאין לי סניף בנק?

וכולם שמה בלי שום עמלות למיניהם?

ויש בנק שנותן גם כרטיס חיוב ישיר בחינם?

תשובהJochaSchwartz

לי יש חשבון דיגיטלי בלאומי (לא פפר, "טוטל דיגיטל", משהו שהם השיקו לפני פפר).

לשאלותייך:

בגדול - אין חסרון בזה שאין סניף. לעיתים, כשצריך להגיע לסניף (קרה לי 4 פעמים בשנים האחרונות) זה היה טיפה בעייתי כי האנשים בניף לא ממש יודעים איל לאכול אותך. לדוגמא: הייתי צריך להפקיד צק מט"ח מחו"ל - הפקידה צריכה לקבל אישור מהסניף, והיא פשוט לא ידעה למי להתקשר. לקח לה זמן לברר והייתי צריך להגיע שוב אחרי מספר ימים.

עמלות: אכן ללא העמלות הרגילות של עו"ש.

כרטיסי חיוב: בכל מקרה אפשר לקבל כרטיס אשראי בחינם - אם לא בנקאי אז חוץ בנקאי (לייף סטייל, למשל).

בגדול, בהנחה שאין לך פעילות מיוחדת ובהנחה שאתה בגיל שמעדיף לא לדבר עם פקיד אנושי, לך על זה. דווקא על פפר עצמו שמעתי המלצות פחות טובות.

פתחת אותואוי טאטע!

באינטרנט? או שהולכים לסניף ומבקשים?

ואני בכוונה לא רוצה אשראי, כי אין לי הכנסה קבועה

ואני בכוונה לא רוצה אשראי, כי אין לי הכנסה קבועה

מי שלא אזרח אמריקאי יכול לפתוח באינטרנטJochaSchwartzאחרונה

מישהו יודע/יש לו נסיון עם לתבוע את דואר ישראל?!בסדר גמור

מותר לשאול על מה?נפשי תערוג

כי לרוב אם הם מאבדים משהו יש להם ביטוח/פיצוי מוסכם

תשובהJochaSchwartzאחרונה

אין לי ניסיון ספציפי עם דואר ישראל, אבל כן למול גופים אחרים. תשאל תפרט, ונענה

קייטרינג סביב 50 ש"ח למנהרבות מחשבות בלב

לצורך מסיבת יום הולדת לאמא, סביב ה60 איש.

יש סיכוי? מכירים משהו? המלצות?

רצוי שנותנים שירות באיזור הצפון (עמק בית שאן)

יש סיכוי? מכירים משהו? המלצות?

רצוי שנותנים שירות באיזור הצפון (עמק בית שאן)

קריאת דוחות כספיים..מבקש אמונה

קראתי על זה באינטרנט כדי ללמוד את הנושא, ופחות או יותר הבנתי.

אבל אני אחד שקשה לי ללמוד דברים לבד, אני צריך איזה קורס או משהו מסודר עם מורה ושיעורי בית.

מה אתם ממליצים לעשות?

(שמעתי על קורס במקום שנקרא "המרכז הישראלי לניהול" מכירים?)

יש הרבה קורסים והרבה שרלטנים -omri av

אז תיזהר מהם.

אני חושב שקודם כל צריך להבין מה המטרה שלך?

כלומר למה אתה רוצה לקרוא דוחות כספיים?

אחרי שתיתן תשובה, יכול להיות שיהיה לי המלצה בשבילך על אחד שהוא תותח בזה, הייתי בכמה הרצאות שלו

כן, ככה אמרו לי. לכן אני שואלמבקש אמונה

המטרה שלי היא בעניין של השקעות במניות - לקרוא את הדוחות הכספיים ולדעת להעריך את מחיר החברה

הנה קורס ביוטיובאיזה_טוב_ה'_

תודה רבה. אני אצפה בזה..מבקש אמונהאחרונה

אשמח לעוד הפניות ועוד רעיונות..

עלות (שנתית) לביטוח רכב.dn5754

שלום,

ברור לי שיש הבדלים בסוג הרכב , שנת ייצור ועוד נתונים שונים, אך בכ"ז אשמח אם אוכל לקבל סכום כללי של ביטוח לרכב, שיהיה לי הערכה על איזה סדר גודל של סכומים מדובר

רכב רגיל -פרייבט,

תודה רבה

3000-9000 בדרך כללnick

דברתי על מקיף+חובה יחדnick

מקיף? רק צד ג׳?קרן-הפוך

מה ההבדל ביניהם (וסליחה על הבורות)?dn5754

מקיף זה כולל הכל צד ג' זה אם אתה גרמת נזק למישהו אחרה-מיוחד

מקיף- נגנב הרכב או נהרס לגמרי בתאונה אז הביטוח מחזיר לך שווי של הרכב וזה בתנאי שאתה אשם (אם זה באשמת מישהו אחר אתה תובע את הביטוח שלו, לא את שלך)

צד ג' אם אתה נכנסת במישהו אז הביטוח שלך משלם לו את הנזק, אם לרכב שלך קרה משהו באשמתך אתה לא מקבל פיצוי.

בד"כ זה תלוי ברכב עד כמה הוא ישן וכמה הוא שווה

זה אומר שאם יש לך רכב בן 10-15 ששווה בין 5000 ל 20000 אז אולי מקיף לא כדאי לעשות אבל צד ג' חייב (לא מבחינת החוק, מומלץ מאוד)

יש מקרים שמישהו נסע ברכב ישן בלי ביטוח צד ג' והרס רכב ששווה 100000 שקל, אז הוא היה צריך לשלם לבעל הרכב הניזוק את הכסף. בגלל זה מאוד כדאי ביטוח צד ג' ללא תלות בכמה הרכב שלך שווה

המחיר משתנה בהתאם לגיל הרכב, הגיל שלך, ותק הנהיגה שלך והעבר הביטוחי שלך (למרות שיש מקומות שאפשר לעשות משהו בנידון). יכול להיות שאני ישלם 3000 ש"ח ואתה תשלם 7000 ש"ח

תלוי מאוד בעלות הרכב ובנהגנפשי תערוג

לרכב לא חדש שמחירון סביב 30-40 אלף

עם נהגים ללא תביעות בעבר ונהג לא חדש וצעיר

חובה סביב 2000

צד ג סביב 1000

מקיף סביב 2000

עם נהגים ללא תביעות בעבר ונהג לא חדש וצעיר

חובה סביב 2000

צד ג סביב 1000

מקיף סביב 2000

תלוי גם בשנתוןדוד100

ככל שהרכב ישן ביטוח חובה יקר יותר

נכוןנפשי תערוג

אבל המקיף זול יותרמשה

בין 2000-8000 ש"ח. הפניקס הכי זולים אחיomri avאחרונה

יש לכם עניין אישי בהשקעות שלכם?הרוזן!

כלומר, השקעה היא קודם כל בשביל כסף.

ולכן עולה אצלי השאלה - יש מה לחפש עניין אישי בהשקעה שאני עושה?

אני מתכוון - כשאני משקיע בחברה או מיזם,

זה חשוב שאני ארגיש מחובר לרעיון שלהם?

הם צריכים לתת לי איזה יחס שונה בתור משקיע בחברה?

שירותיות אחרת, יחס מיוחד?

אם חברה שאתם חושבים להשקיע בה מראה לכם שאכפת לה מהמשקיעים שלה ולא רק מהכיס שלהם,

זה עושה משהו? זה יגדיל את הרצון שלכם להשקיע דווקא בה?

או שזה חסר משמעות כל זה, וצריך להתמקד לדעתכם רק בעניין הכספי...

תודה מראש!

הערהnick

זה שאתה משקיע ב"חברה" שיש לך בכלל סוג כזה של תקשורת איתה, כבר קצת רומז לי שאתה בכיוון הנכון להפסיד כסף

להתמקד בעניין הכספי 99%.omri avאחרונה

הקטע היחיד שאני מסתכל בהשקעה של החברה במשקיעים, זה רק תדירות חלוקת הדיבידנדים שלהם

קרן השתלמותה-מיוחד

כמה אחוז מפרישים?

וכמה המקסימום שיש פטור ממס?

מפורט בכל זכות. 7.5% מעביד, 2.5% עובדקרן-הפוך

הפרשות המעסיק אינן עולות על 7.5% מהשכר הקובע (השכר ברוטו של העובד למעט תשלומים שניתנו לעובד לכיסוי הוצאותיו, כמו הוצאות נסיעה ואש"ל, ולמעט תשלומים בשל מאמץ מיוחד, כמו עבודה בשעות נוספות או אירוע מסויים) ולא יותר מפי 3 מחלקו של העובד בהפרשות, וזאת עד לתקרת שכר חודשי של 15,712 ש"ח (נכון ל-2019). ניתן להפריש לקרן כספים גם מעבר לתקרה, אך עליהם לא יחול הפטור (כלומר הפקדות המעסיק יחויבו במס הכנסה לפי מדרגת המס של העובד במועד שבו הופקדו הכספים, ועל הרווחים יוטל מס רווחי הון בשיעור 25%).

שמה זה יותר מידי מפורטה-מיוחד

(אולי בגלל שאני אחרי יום מאתגר במיוחד אני לא מפוקס)

ז"א מתוך משכורת 10000 המעסיק מפריש 750 ואני 250?

בגדול - כן.קרן-הפוך

שזה אומר עד 1571 ש"ח אני יכול להפריש בחודש ללא מסה-מיוחד

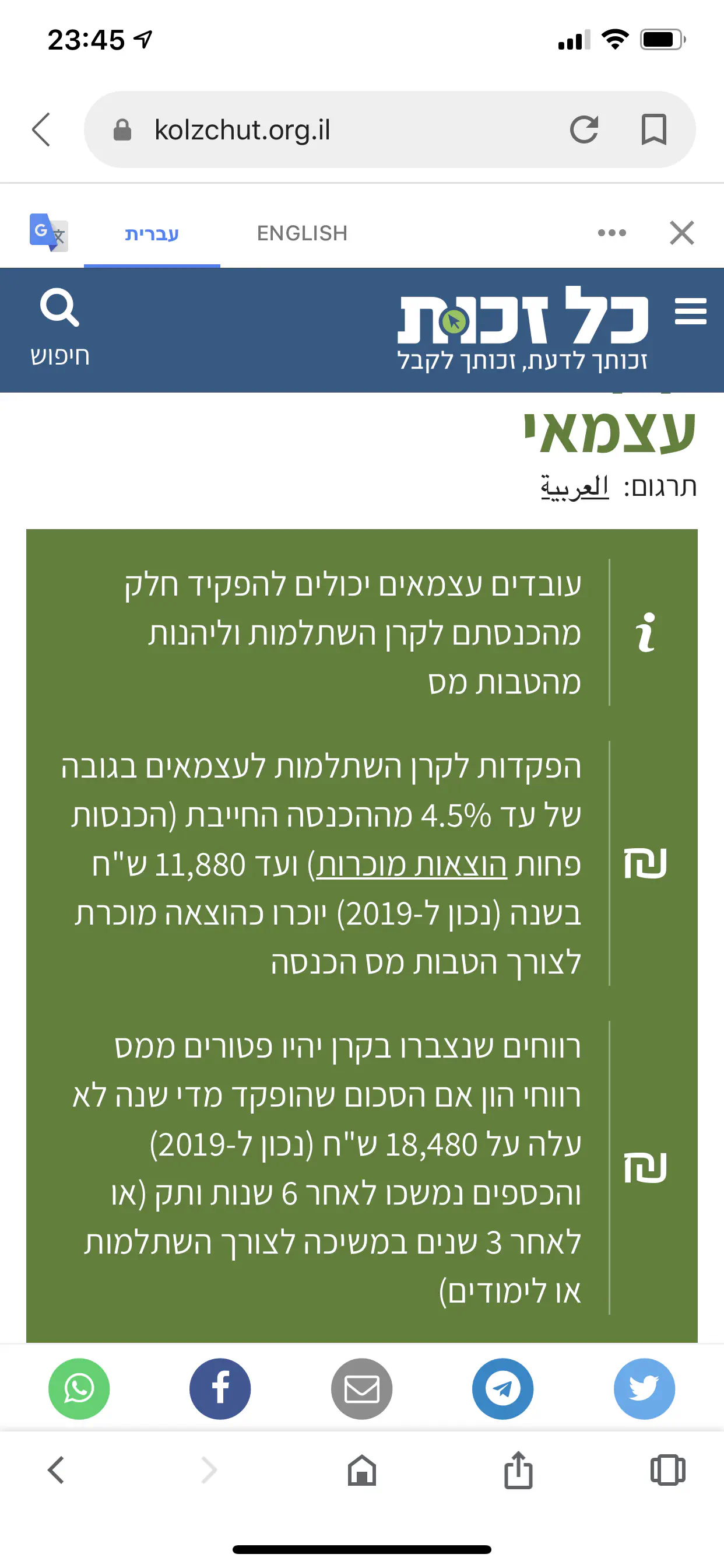

ועצמאי עד 18480 השנהנחשון מהרחברון

אבל לעצמאי אין הפרשות מעביד\עובדה-מיוחד

כמה אחוז מהמשכורת עצמאי יכול להפריש לעצמו, במקסימום לפטור ממס.

זה הכיף עצמאי מפריש ללא תלותנחשון מהרחברון

בהכנסה שלו. מצד שני אין הפקדות ע''ח המעסיק. רק אתה מפקיד

אבל כמה עצמאי יכול להפקידה-מיוחד

100% מההכנסה?

עד 18480 ש"ח בשנה?

עד 11,880 ₪ לשנה, נכון לשנה זו.קרן-הפוך

עצמאי יכול להפקיד כמה שבא לונחשון מהרחברון

יקבל הטבה במס רווחי הון עד 18480 ויוכר כהוצאה עד. 11880

שאלה של מתחכמיםJochaSchwartz

נניח ואני שכיר, אני יכול לפתוח עסק עצמאי ללא פעילות רבה (נגיד עוסק פטור) ולהפקיד לשם את ההכנסות שלי כשכיר?

אם אתה שכיר - הכספים שעומדים לרשותך הם נטו לאחר מסקרן-הפוך

הפקדת כספים בקרן השתלמות לעצמאיים לא תניב לך זיכוי נוסף במס הכנסה.

עצמאי, לעומת זאת, מפריש לקרן השתלמות מתוך הברוטו ונהנה מהפחתת הברוטו השנתי למס.

עצמאי, לעומת זאת, מפריש לקרן השתלמות מתוך הברוטו ונהנה מהפחתת הברוטו השנתי למס.

תניב זיכוי - על רווח ההון, לא על ההפקדה הראשוניתמשה

אני התייחסתי לקטע של ״המתחכמים״ בשאלה לעיל.קרן-הפוך

הסברתי מה ההבדל בין עצמאי ובין שכיר בהפקדה לקרן השתלמות כעצמאי.

בפדיון הכספים בתום התקופה של שש שנים לפחות - אין הבדל בין שכיר ועצמאי.

בפדיון הכספים בתום התקופה של שש שנים לפחות - אין הבדל בין שכיר ועצמאי.

אצל מורים זה קצת שונה למקרה ואתה מורהנפשי תערוג

4.2 עובד

8.4 מעסיק

8.4 מעסיק

עוד הבדל הוא שאצל מורים א''א למשוך את הכסף ללא קנסנחשון מהרחברוןאחרונה

אלא אם כן יצאת לפחות פעם אחת לשבתון... או שמשכת את הכסף רק בפנסיה (עדיף לגמרי. תחשבו כמה כסף נחסך מהחיסכון של 40 שנה שלא משולם עליו בכלל מס, דמי הניהול שלו מאד זולים, והוא הוני לגמרי בפנסיה.)

החזר מס על תרומהנעמונת2

שלום לכולם,

הגשנו בקשה להחסר מס על תרומה ובעלי הבין מהפקיד שאפשרי להגיש בקשה רק על הכנסה של אחד מבני הזוג?

מישהו מכיר את זה?

נראה לי ממש לא הגיוני..

תודה

הגשנו בקשה להחסר מס על תרומה ובעלי הבין מהפקיד שאפשרי להגיש בקשה רק על הכנסה של אחד מבני הזוג?

מישהו מכיר את זה?

נראה לי ממש לא הגיוני..

תודה

זיכוי מס ניתן שמית, לפי ת״ז. ברור שרק לאחד מבני הזוג.קרן-הפוך

אבל מה זה משנה מי מקבל את הזיכוי?

אם שניכם עובדים ומקבלים משכורת, מה זה משנה מי מכם יגיש את הבקשה?

בסופו של דבר, חישוב המס הכולל לשנה מתחשב בשני בני הזוג.

אם שניכם עובדים ומקבלים משכורת, מה זה משנה מי מכם יגיש את הבקשה?

בסופו של דבר, חישוב המס הכולל לשנה מתחשב בשני בני הזוג.

תשובהJochaSchwartz

כל אחד מבני הזוג יכול להגיש דוח שנתי, ובו לבקש גם החזר על תרומה. כמובן שכל קבלה תוכל להיחשב רק בדוח אחד, ולא בשניהם.

דווח שנתי למס מגישים כזוג. לא כל אחד לבד. (אנו עושים זאתקרן-הפוך

בקביעות).

מדובר על טופס 106?נעמונת2

כי הטופס הזה אישי.

איך מכניסים שם את המשכורת של שנינו.

אני שואלת כיוון שה"תקרה" להחזר היא 30 אחוז מההכנסה החייבת. ומעדיפה כמובן שההכנסה החייבת תהיה כמה שיותר גבוהה ותכלול את המשכורות של שנינו.

יש לנו גם קבלות של שנים קודמות שעדיין לא הגשנו... אני יודעת שאפשר להגיש החזר מס על 7 שנים אחורה. השאלה האם עבור כל שנה יחשבו רק את התרומות של אותה שנה או שמסתכלים על סה"כ?

מקווה שהובנתי. תודה!

איך מכניסים שם את המשכורת של שנינו.

אני שואלת כיוון שה"תקרה" להחזר היא 30 אחוז מההכנסה החייבת. ומעדיפה כמובן שההכנסה החייבת תהיה כמה שיותר גבוהה ותכלול את המשכורות של שנינו.

יש לנו גם קבלות של שנים קודמות שעדיין לא הגשנו... אני יודעת שאפשר להגיש החזר מס על 7 שנים אחורה. השאלה האם עבור כל שנה יחשבו רק את התרומות של אותה שנה או שמסתכלים על סה"כ?

מקווה שהובנתי. תודה!

בדוח למס הנכנסה יש שני טורים מקבילים, להזנת פרטי השכרקרן-הפוךאחרונה

של כל אחד מבני הזוג.

אם שניכם שכירים - מזינים נתונים משני טפסי 106.

- בן הזוג הרשום

- בן/בת הזוג.

נראה כך:

https://taxes.gov.il/TaxesFormsList/itc1301_18.pdf

החזר מס הוא בגובה 35% מהתרומה למוסד מוכר לפי סעיף 46.

ולא יותר מהתקרה של 30% מההכנסה החייבת.

החישוב לזיכוי הוא על כל שנה בנפרד.

לכל שנת מס צריך להגיש דוח בנפרד.

אם שניכם שכירים - מזינים נתונים משני טפסי 106.

- בן הזוג הרשום

- בן/בת הזוג.

נראה כך:

https://taxes.gov.il/TaxesFormsList/itc1301_18.pdf

החזר מס הוא בגובה 35% מהתרומה למוסד מוכר לפי סעיף 46.

ולא יותר מהתקרה של 30% מההכנסה החייבת.

החישוב לזיכוי הוא על כל שנה בנפרד.

לכל שנת מס צריך להגיש דוח בנפרד.

מאופן השאלההעני ממעש

השאלה לא ברורה

עדיף לשלם למישהו שיעשה עבורכם, מאשר לרשום טעויות

טופס 106 הוא אישי

דוח שנתי הוא משותף

אם יש לך טופס אחד לפנייך למילוי, תראי שם שכל אחד ממלא את נתוניו שלו, ויש גם סהכ'- צירוף נתוני שני בני הזוג

עדיף לשלם למישהו שיעשה עבורכם, מאשר לרשום טעויות

טופס 106 הוא אישי

דוח שנתי הוא משותף

אם יש לך טופס אחד לפנייך למילוי, תראי שם שכל אחד ממלא את נתוניו שלו, ויש גם סהכ'- צירוף נתוני שני בני הזוג

חששות מהשקעההרוזן!

איזה חששות היו לכם לפני שבאתם להשקיע?

איך התמודדתם איתם?

בסוף השקעתם, או שהחששות גרמו לכם לוותר על זה?

אם השקעתם, מה עניתם לעצמכם על החששות שגרם לכם כן להשקיע בכל זאת?

למה אתם משקיעים?הרוזן!

שלום חברים!

הייתי רוצה לפתוח כאן דיון על השאלה למה אנשים עושים השקעות, בפרט לגבי השקעות שהסיכון שלהם הוא יחסית יותר גבוה.

מה חסר לאנשים בחיים בלי להשקיע?

מה בעצם זה נותן להם?

והאם זה באמת עובד בסוף?

הייתי רוצה לפתוח כאן דיון על השאלה למה אנשים עושים השקעות, בפרט לגבי השקעות שהסיכון שלהם הוא יחסית יותר גבוה.

מה חסר לאנשים בחיים בלי להשקיע?

מה בעצם זה נותן להם?

והאם זה באמת עובד בסוף?

כי כסף אוהב כסף. אם אפשר להרוויח עוד, למה לא?קרן-הפוך

דבר נוסף - צריך לחסוך ולשריין כספים לעתיד. להבטיח שיהיו כספים להוצאות גדולות, לימים שלא נעבוד.

את החסכונות מפזרים הצורה מושכלת על פני אפיקי השקעה שונים שישמרו על ערך הכסף ואף יתנו עליית ערך מסויימת.

את החסכונות מפזרים הצורה מושכלת על פני אפיקי השקעה שונים שישמרו על ערך הכסף ואף יתנו עליית ערך מסויימת.

נותן להם כסף, וכן זה עובד.אריך וייס

כדי לא להיות עבדים לחומר לנצחnick

התנהלות פיננסיתEhudik

כחלק מהתארגנות מחדש של כלכלת המשפחה (שבדרך להתרחב), אנחנו גם חושבים מחדש על כל עניין הביטוחים והבריאות. כנראה שנבצע ביטול פוליסה מנורה שברשותנו..מישהו יודע אם אפשר לבטל שלא דרך החברה עצמה?

למה אתה עובד? אם יתנו לך רותה עבודהאיש השקים

עם יותר שכר תעבור אליה? למה?

כי כסף זה שימושי בחייםמישהו כל שהוא

זה כסף על הריצפה לא תרים?!

לגבי הסיכון לשנים ארוכות אין סיכון השוק תמיד עולה לאורך שנים מי שלא מושך את הכסף כשהשוק יורד בסוף העליה של אחרי סוגרת את הירידה בקלות

מצ"ב שני גרפים...

Google Image Result for http://img.bizportal.co.il/giflib/news/353701_353701_pic3.jpg

Google Image Result for https://i0.wp.com/www.themarker.com/ibo/images/print_edition/P081109/c.0.0811.450.1.9.jpg

אז אני מציע לך מליון שח עוד 30 שנה רוצה?

לגבי הסיכון לשנים ארוכות אין סיכון השוק תמיד עולה לאורך שנים מי שלא מושך את הכסף כשהשוק יורד בסוף העליה של אחרי סוגרת את הירידה בקלות

מצ"ב שני גרפים...

Google Image Result for http://img.bizportal.co.il/giflib/news/353701_353701_pic3.jpg

Google Image Result for https://i0.wp.com/www.themarker.com/ibo/images/print_edition/P081109/c.0.0811.450.1.9.jpg

אז אני מציע לך מליון שח עוד 30 שנה רוצה?

Never say neverאיש השקים

אבל כן ככה רגילים לומר

תמיד יכול להיות שיפול עליך מטאור....מישהו כל שהוא

תקווה?אמא וגם

שווה מלא

בפרט כשהיא מתממשת לעיתים

ותקווה לכבף היא אחת התקוות כי היא בעצם מגלמת בחובה אפשרות להגשים המון המון תקוות שניתן לקנות בכסף

כמעט הכל חוץ מבריאות (גם זה חלקי) אהבה ומשפחה.

בפרט כשהיא מתממשת לעיתים

ותקווה לכבף היא אחת התקוות כי היא בעצם מגלמת בחובה אפשרות להגשים המון המון תקוות שניתן לקנות בכסף

כמעט הכל חוץ מבריאות (גם זה חלקי) אהבה ומשפחה.

ריבית דריביתהריונית ותיקה

שמעת על המושג? אחד מפלאי עולם.

זה עובד באופן נפלא אם עושים את זה נכון , ומה זה נכון ?

השקעה בשוק ההון לטווח הארוך, כלומר יש זמן "לתקן" הפסדים אם יש כאלו.

ההיסטוריה מראה כי לטווח הארוך תשואות שוק ההון הן בהכרח חיוביות וזה הגיוני ביותר ( הסבר לפוסט אחר)

זה עובד באופן נפלא אם עושים את זה נכון , ומה זה נכון ?

השקעה בשוק ההון לטווח הארוך, כלומר יש זמן "לתקן" הפסדים אם יש כאלו.

ההיסטוריה מראה כי לטווח הארוך תשואות שוק ההון הן בהכרח חיוביות וזה הגיוני ביותר ( הסבר לפוסט אחר)

סטטיסטיקהמבצע מטבוליזםאחרונה

הסטטיסטיקה מוכיחה שמי שמשקיע מרוויח. השוק הזה עובד שככל שאתה לוקח סיכון יותר גבוה לאבד את הכסף יש גם סיכוי להרוויח יותר. כלומר- יש ציר בין קזינו שבו יש פוטנציאל רווח עצום ובמקביל סיכון גבוה לכסף לבין השקעה בקרנות בנק ששם הסיכוי להפסיד את הכסף הוא אפסי אבל מצד שני הרווחים מסתכמים בעשיריות אחוז. כל אחד צריך לחשוב איפה הוא רוצה להשקיע על הציר..

יעוץ בהשקעה/חיסכוןהריונימית

השתחרר לנו סכום גדול- כ100 אלף מתוכנית חיסכון בבנק והיינו רוצים לסגור אותו שוב במקום יותר מניב מבנק ושיהיה יותר נזיל..

ממש לא מבינה בתחום הזה אבל ראיתי שיש קופות גמל להשקעה אבל הבנתי שזה עד 70 אלף לשנה..

מה עוד הייתם מציעים?

תודה רבה!

קופת גמל להשקעה זה רק כליnick

יש כך מיני כלים, גם ללא ההגבלה שהזכרת

הענין הוא שאת לא יודעת *במה* את רוצה להשקיע, וזה העיקר

הענין הוא שאת לא יודעת *במה* את רוצה להשקיע, וזה העיקר

אני פשוט לא מכירה את האפשרויות שקיימותהריונימית

תאלצי ללמוד, אין ברירהnick

יותר נזיל? לסגור תכנית חיסכון עם ריבית נמוכה יותר.ספק

קופת גמל יותר נזילה מבחינה טכנית, אבל יש מצב שבדיוק ברגע שבו תרצו לשחרר את הכסף, אתפ תהיו בהפסדים. (קופת גמל מושקעת במניות או תעודת סל).

אולי כדאי לכם לחשוב בכיוון של אג"חים ברמת סיכון נמוכה (של בנקים, למשל) ולזמן קצר ולקבל דיווידנדים - אני חושב שתוכלו להרוויח קצת יותר מריבית של פיקדון בבנק.

אסור לייעץ ללא רישיוןנחשון מהרחברון

אבל אג''ח של הבנק בו את מפקידה לרוב הוא באותה רמת סיכון של הפיקדון, נזיל לגמרי ויתן תשואה טובה יותר

אני די בטוח שאם קונים דרך הבנק, אז אי אפשר לרכוש אג"חספק

של אותו בנק.

כלומר, אם אתה לקוח של בנק הפועלים ואתה רוכש דרכו אג"ח, אז אתה לא יכול לרכוש אג"ח של בנק הפועלים.

למרות שתהרוג אותי אם אני מבין למה שמישהו ירצה להשקיע דרך הבנק...

וואלה לא ידעתינחשון מהרחברון

אז של בנק אחר. שיש שם חשבון.

אבל יש יתרון לבנק מי שרוצה לשים סכום חד''פ ולשכוח אין תשלום חודשי ויש עמלת שמירה וצריך לראות אם לטווח רחוק העמלות שמירה גדולות או קטנות מתשלום שוטף לבית השקעות.

בקניה גדולה גם העמלות מינימום שהיא המפלצת של הבנק לא רלוונטית

אבל יש יתרון לבנק מי שרוצה לשים סכום חד''פ ולשכוח אין תשלום חודשי ויש עמלת שמירה וצריך לראות אם לטווח רחוק העמלות שמירה גדולות או קטנות מתשלום שוטף לבית השקעות.

בקניה גדולה גם העמלות מינימום שהיא המפלצת של הבנק לא רלוונטית

הבנק גובה דמי ניהול תקופתיים גבוהים מאודספק

מה שלא קיים למשל אצל ברוקרים.

כמו כן, אם רוצים להשקיע בדולרים, יחס ההמרה הוא איום ונורא כשממירים למט"ח וכשממירים בחזרה.

הדבר היחיד שטוב בהשקעה דרך הבנק, זה שמנקים לך את המס ולא צריך להתעסק עם זה, למרות שלחשב 25% מהרווח, זה לא מאוד מסובך.

לא מדוייקנחשון מהרחברון

הבנק לוקח באחוזים והבתי השקעות בשקלים. סד''ג של 20-30 לחודש שזה 240-360 בשנה. נניח 300.

אני משלם 0.75 לשנה שזה אומר 40,000 ש''ח תיק אשלם 300 ש''ח.

בסכומים יותר גדולים אכן זה מפריע.

אבל אני מניח שאפשר להתמקח. כאן לא התמקחתי ואני לא משקיע מהבנק זה העמלה שיש לי ככה בלי לבקש

לחשב רווח ריאלי אחרי אינפלציה קצת יותר מסובך

אני משלם 0.75 לשנה שזה אומר 40,000 ש''ח תיק אשלם 300 ש''ח.

בסכומים יותר גדולים אכן זה מפריע.

אבל אני מניח שאפשר להתמקח. כאן לא התמקחתי ואני לא משקיע מהבנק זה העמלה שיש לי ככה בלי לבקש

לחשב רווח ריאלי אחרי אינפלציה קצת יותר מסובך

למה להשקיע דרך בית השקעות? זה קצת יותר משתלם מבנקספק

אבל זה עדיין עושק.

אני לא משלם אגורה אלא אם אני מבצע פעולה כלשהי. (ואני לא מבצע כמעט פעולות בכלל).

אינטראקטיב?נחשון מהרחברון

אכן אבל הבאלגן של הדיווח כן מרחיק אנשים.

יתרה מזאת, האנגלית שלי זוועה - עד כמה שאני זוכר הממשק כולו אנגלית

יתרה מזאת, האנגלית שלי זוועה - עד כמה שאני זוכר הממשק כולו אנגלית

יש את אינטראקטיב ישראלספק

ולחשב 25% מהרווח זה די פשוט ויש פורומים שעוזרים.

לא מדוייק כי זה ריווח ריאלי אחרי אינפלציננחשון מהרחברון

ולעקוב כמה כל חודש הרוויח והפסיד זה קצת יותר מורכב. בפרט אם אתה משקיע בהוראת קבע כל חודש למשך שנים.

אשמח להסבר איך בדיוק מחשבים כי כשניסיתי זה היה מסובך

אשמח להסבר איך בדיוק מחשבים כי כשניסיתי זה היה מסובך

עד כמה שאני יודע, פשוט מחשבים 25% מהרווח בשקלים.ספק

אם אתה משקי בהוראת קבע, אז זה באמת יותר מסובך.

אני מעדיף לעשות פחות פעולות וכשאני רוצה להוסיף סכום מכובד להשקעה, אני עושה זאת בצורה חד פעמית.

מהרווח הריאלי אחרי אינפלציה זה בוודאותנחשון מהרחברון

וכשזה סכומים קטנים יחסית כל חודש פרוס על שנים זה בלתי אפשרי כמעט לחשב לבד

אתה צודקספק

צריך לחשב את הרווח הריאלי בהתחשב במדד המחירים לצרכן.

עדיין, זה לא חישוב מסובך.

לא מסובך כשיש עשרות הפקדותנחשון מהרחברון

שכל אחת מתייחסת למדד שונה וצריך לחשב כמה הרווחת על כל אחת מהן כי התשואה השנתית לא מתפלגת שווה.

חודש עולה חודש יורד.אמח אם תסביר לי אחת ולתמיד איך מחשבים. תמיד רציתי לדעת ותמיד הסתבכתי

חודש עולה חודש יורד.אמח אם תסביר לי אחת ולתמיד איך מחשבים. תמיד רציתי לדעת ותמיד הסתבכתי

אם יש לך עשרות הפקדות - אז זה באמת הופך ללא פשוט.ספק

צריך לחשב עבור כל הפקדה כמה היא ביחס לכל הסכום, מה הרווח עליה צמוד למדד... כן, זה כבר בלאגן.

את צודק.

אני חייב להודותנחשון מהרחברון

שהעלה לי חיוך על השפתיים לשמוע ממך אתה צודק.

אבל כשיש הוראות קבע חודשיות זה המציאות.

אני מניח שהפער של דמי ניהול/עמלת שמירה וכדו' מאפשרים לקנות תכנה או רו''ח שנחשב ועדיין יישאר עודף. אבל זה באלגן

אבל כשיש הוראות קבע חודשיות זה המציאות.

אני מניח שהפער של דמי ניהול/עמלת שמירה וכדו' מאפשרים לקנות תכנה או רו''ח שנחשב ועדיין יישאר עודף. אבל זה באלגן

הכי טוב לחייך...ספק

אני פשוט מפקיד פעם בהרבה מאוד זמן, סכום גדול - אז אין לי כ"כ את הבעיה הזאת ובתור בונוס, אני משלם פחות עמלות קניה.

אכןנחשון מהרחברוןאחרונה

גם על התוכן...

אפשר קצת פירוט?JochaSchwartz

מה צורות ההשקעה שם? מחייב פעילות עצמית שוטפת? מה מודל התשלום שם גובים?

כמה נזיל את צריכה?JochaSchwartz

בקופת גמל להשקעה ניתן לקבל את הכסף בהתראה של כמה ימים מראש, כפי שכתבו, כתלות במסלול שתבחרי יש סיכוי שתקבלי את הכסף בהפסד, ויש סיכוי שתרוויחי.

בנוגע להגבלת הסכום: אפשר לפתוח שתי קופות (אחת על כל תעודת זהות). אפשרות אחרת היא להפקיד עכשיו 70 אלף ואת היתרה עוד חודש, ב2020

בנוגע להגבלת הסכום: אפשר לפתוח שתי קופות (אחת על כל תעודת זהות). אפשרות אחרת היא להפקיד עכשיו 70 אלף ואת היתרה עוד חודש, ב2020

שטרודל אנשים שמבינים בפייפלסביון

אפשר להוסיף לפייפל חשבון בנק, אז חשבתי שזה רק כדי שיהיה לאן למשוך את הכסף ששילמו לי בפייפל וממילא אף אחד לא משלם לי בפייפל אז למה לי, ואז ראיתי כאן שאפשר גם לשלם עם חשבון בנק. באמת אפשר? בקניות באינטרנט וכדו'? (אם אפשר אז עדיף לי ככה, כי יש "מעבר ידיים" אחד פחות - במקום חיוב בכרטיס ומשם לחשבון)

חידשת ליחדשכאן

מעניין אם זה באמת עובד

הוספתי חשבון בנק, וכשבאים לשלם אין אפשרות לבחור שהחיוב ירד מאיזה_טוב_ה'_

משם

זה יותר בשביל להעביר כסף מפייפל לחשבון בנק

זה יותר בשביל להעביר כסף מפייפל לחשבון בנק

זה מוזרסביון

כתוב במפורש בתמיכה שאפשר לשלם איתו