למישהו יש נסיון איתם?

שווה להיכנס לזה?

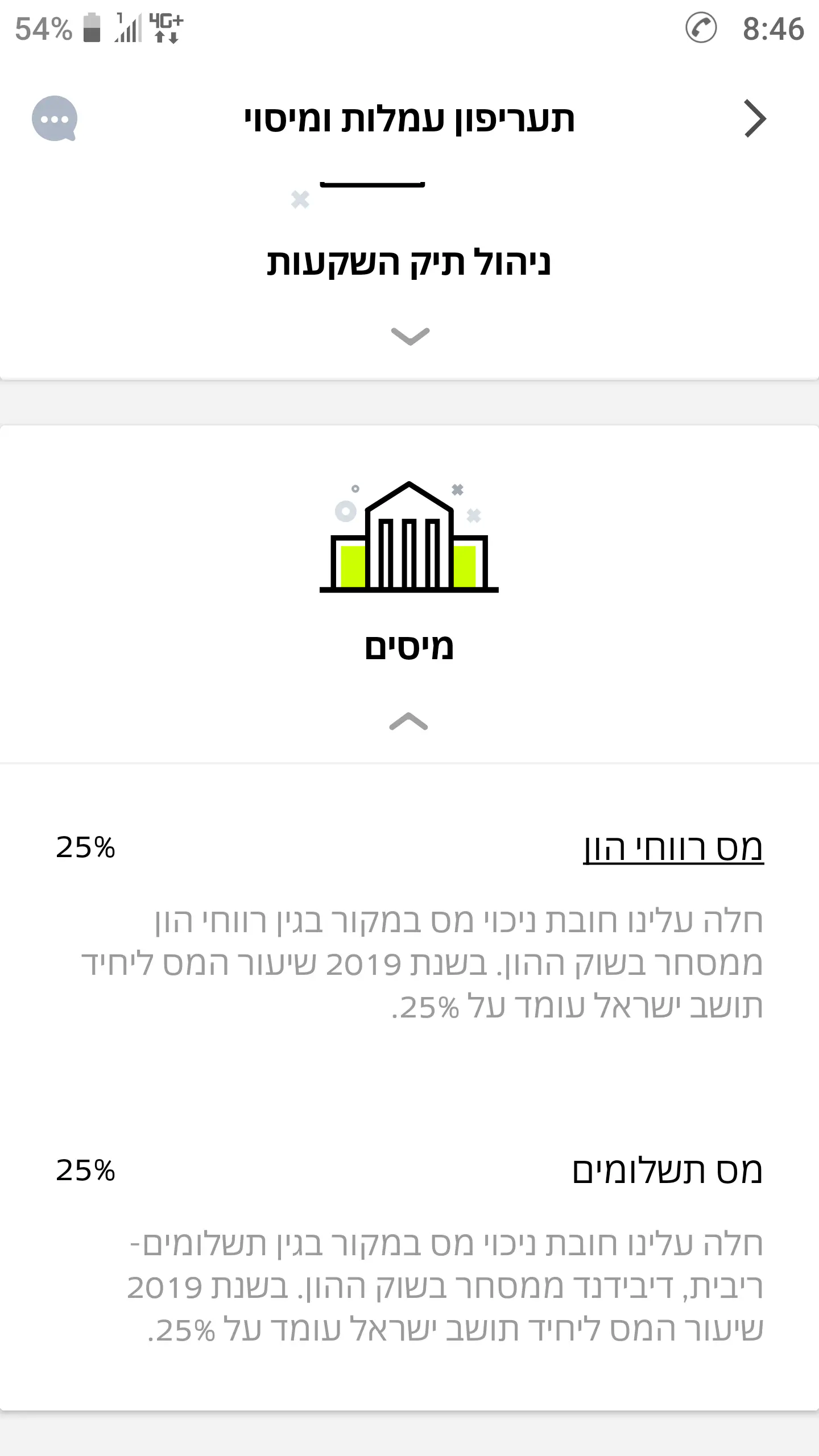

ראיתי שיש מסים שהם חייבים לשלם

כל מס 25%- אז בעצם נשאר בידי רק 50% מהרווחים?

שווה להיכנס לזה?

ראיתי שיש מסים שהם חייבים לשלם

כל מס 25%- אז בעצם נשאר בידי רק 50% מהרווחים?

יורד לך רק 25% מס על הרווחים.

מה שרשום לך זה שאם הרווחת במניות תשלם 25%.

אם הרווח הוא בדברים אחרים (לא רווח על מחיר המניה), כגון דיווידנדים - תשלם גם 25% .

שים לב שהוראות ביצוע בפפר יתבצעו רק בסוף יום העסקים.

מעבר לזה - כדאי לוודא שהם מאפשרים קיזוז הפסדים כדי להימנע מתשלום מס כאשר מרוויחים אחרי הפסד.

מזמור לאל ידי

מזמור לאל ידיכך לדעתי.

הנחת היסוד שלי אומרת שצריך להפסיד קצת כסף (בעיקר בעמלות, אגב) כדי להבין איך זה עובד. באג"ח סביר (ממשלתי נניח) אפשר להיכנס למים הרדודים ולהבין את הזרמים לפני שמהמרים על סכום כסף גדול.

ציפיתי שיהיה אפשרות גם של אג"חים בארץ וכו' - ולא היא.

אבל בצוואה צריך לעשות החלטות קשות

דוגמה שהוא נתן,

אם אותה אישה היתה מכינה צוואה

היא היתה צריכה לקחת החלטה מי מהאחים צודק.

ויכול להיות שהצוואה לא היתה נשמרת בסוד (יש כאלה שכן. חלקם לא. ) כך שהסכסוך היה מתחיל עוד שהיא בחיים.

וגם, הרבה פעמים מערערים על צוואה.

לדוגמה הילדה בלי הרכש יכולה לטעון שהבן עם הרכוש גרר את אמא לעשות צוואה כדי שהצוואה תטיב עבורו.

אז כן. צוואה זה טוב

אבל לא תמיד זה פותר מחלוקות

אני בחור בן 28 אחרי הסדר וארבע שנות לימודי חשבונאות.

רווק.

עד שבע"ה אתחתן או עד שאחליט לשכור דירה אני לעת עתה כמעט ללא הוצאות (גר עם הוריי)

אני מתמחה בראית חשבון - משכורת צנועה של כ7.5-8.5 נטו.

וישלי כk100 שח בעוש.

מעולם לא השקעתי. (לא, אין הכרח שידע בחשבונאות שווה ידע בהשקעות).

אני מניח שזה שילוב של חוסר ידע (שעדיין קיים).

תהיות אם יש לי מספיק כסף להשקיע.

ומעל הכל החשש/הפחד מלעשות טעות, החלטה לא חכמה, לפצל לא נכון את ההשקעות וכו..

רוצה שזה ישתנה ושהכסף יושקע ולא ישחק עוד בבנק..

עצות?

תודה.

בהחלט יש לך מספיק כסף להשקיע

ממליץ על השרשור הזה: מדריך: איך להשקיע כסף? - נשואים טריים

ובנוסף אתה יכול לקרוא הרבה בבלוג של "הסולידית" או "השקעות לעצלנים" (אולי שווה אפילו לקנות את הספר או לשאול מספרייה)

באופן כללי מאוד, צריך להבדיל בין השקעה לטווח ארוך לבין השקעה לטווח קצר (נניח בשנה שנתיים הקרובות).

דבר נוסף- ככל ויש לך קרנות פטורות ממס רווחי הון, כדאי שתפקיד אליהן את המקסימום האפשרי שיהיה פטור ממס (לאורך שנים, בזכות הריבית דריבית, רוב הסכום יהיה רווח, ועליו משלמים מס רווחי הון של 25%. בקרנות שפטורות מכך- לא תצטרך לשלם אותו)

אני יודע שגם עמותת פעמונים לקחה חלק מהתוכנית שלו.

מה שטוב בה שיש תוכנית מאוד ברורה איך לבנות הון ולהגיע לעצמאות כלכלית ואתה יכול לראות בדיוק איפה אתה נמצא על פי התוכנית.

הוא תורגם ממש לאחרונה לעברית כאשר אני איזה 10 שנים לא מבין למה לא מתרגמים את הספר הזה לעברית בעוד שאת אבא עשיר אבא עני כבר תרגמו לפני עשורים.

מייקאובר טוטאלי / דייב רמזי | תולעת ספרים

בכל מקרה יש מלא חומר, תוכנית רדיו, פודקאסט וכו של דייב רמזי והוא מעולה, הוא נחשב לאחד הגורואים הגדולים בארהב של כסף לצד רוברט קיואסקי שאומר לעשות בדיוק ההפך ושניהם יודעים להפוך לעשירים בדרכם שלהם יש להם פשוט הגדרה הפוכה של מה זה להיות עשיר.

כלומר אתה עלול להפסיד על הנייר. ואפילו הרבה. כל השווקים היום בשיא ותמיד יש סיכון לירידה.

אחרי שאמרתי את זה, שב תקרא את הסולידית על השקעות, ואחר כך תשקיע סכום קטן בשביל להרגיש איך זה. אני כמובן לא אמליץ במה כי אין לי רשיון מתאים.

אח יקר בלי להמליץ

אין הרבה מה לדעת בשביל להשקיע בצורה שתיקח את המשפחה שלך למקום אחר עוד לפני שהתחתנת

הייתי שואל את עצמי:

המימון לחתונה הוא ממני או מהמשפחה?

משאיר קרן ביטחון , קרן כספית, עם שולי ביטחון שיתנו לך לישון בלילה, גם כשהמניות שלך ירדו בחמישים אחוז. הכל עובר.

אחרי זה, תשים על אחד מהצדדים הרחבים המרכזיים, לא כל כך משנה איזה מדד, (סנפ, תא,שווקים מתעוררים, עולמי), יש ניואנסים. השאלה המרכזית היא , איזה שוק אני מאמין בו לטווח ארוך? איזה שוק בפיזור גדול יגרום לי לישון בלילה ברוגע, וגם אם הכל יקרוס אני לא אמכור?

אחרי שהגעת אליו. משאיר בקרן הכספית כמה שאתה צריך לבלתמים/ הוצאות חתונה

וכל שקל פנוי מעיף למדדים שיתחיל לעבוד בשבילך!

הרווח הוא של מיליונים למי שישקיע בעקביות ויחכה עשרות שנים. כי שוב, השוק תנודתי. צריך להשקיע בשוק שאני מאמין בו שבטווח של שנים רבות הוא יעלה.

ודבר ראשון, זה לפתוח מחשבון ריבית דריבית, ולראות איך זה נראה בטווח רחוק בתשואה של שווקים רחבים (9,10,12 כל אחד יגיד לך משהו אחר, זה תלוי גם בדיבידנדים מה אתה עושה איתם)

הזמן הנכון הוא אתמול אחי!

אבל הכי חשוב, לשים בקרן הביטחון מספיק כדי שתישן בלילה הכי טוב שיש גם כשיבואו ירידות זמניות של 50 אחוז

שכוייח על ההשקעה בכתיבה והבהירות, אך הערונת קטנה, בתור אחד שקצת מכיר את התחום ולמד לבד מ0, כל מה שכתבת כאן נכון מאוד וטוב למי שמכיר את המושגים קצת ולמי שיש לו יד ורגל בנושא.

במילים אחרות אדם שרוצה להתחיל מ0, כל מה שכתבת ייראה לו כמו סינית עתיקה (אפילו המילים 'קרן כספית', 'קרן ביטחון', 'דיבידנדים' וכו' וכו')

שלום לכולם!

עד עכשיו רק קורא פה, והשם משתמש הוא מלפני כמה שנים טובות..

יש לי התלבטות, אני יכול לקנות בית בשוק החופשי, שכרגע עולה 1.39 מליון ובשנים הקרובות יהיה בו פינוי בינוי יחסית בודאות. אחרי הפינוי בינוי הבית יהיה שווה לפחות 2.2-2.4 (במחירי שוק פסימיים של היום, בלי עליית ערך)

מה אתם אומרים, להמשיך לחכות למחיר למשתכן? אני מילואימניק, מה שמגביר מאוד את אחוזי הזכיייה! (1-5)

2. הערכות פסימיות של מי? של מי שיש להם קשר ואינטרסים שסיפרו לך על ההערכות הפסימיות הללו? מי זה המעריכים? שמאי מקרקעין פרטי לא קשור לפרויקט ששילמת לו שנתן לך הערכה לבניין שיבנה עוד עשור נניח? כולל הערכה של שוק הדיור של כלכלן עוד עשור? זה מאוד מסובך לחשב את זה.

3. אאל"ט המקסימום שניתן לקבל בפרויקט דירה בהנחה הוא 200 אלף שקל הנחה כיום, ואתה גם לא זכית בזה כרגע אז אין שום "ודאות" כך שנראה שיש יתרון ברור לפי דבריך לעסקה הראשונה אם אכן יש ודאות ואכן ההערכות נכונות.

4. כל בניין ישן בלי ממ"ד ובלי תקן לרעידת אדמה מכריז על עצמו כמועמד לפינוי בינוי, אני הייתי במקומך סקפטי מאוד ביחס למי שמנסה למכור לי דירה כזאת, אם יש לו כזאת השקעה פסיבית טובה למה הוא מוכר?

בהצלחה

ההנחה של דירה בהנחה היא עד חצי מיליון או עד 25%, הנמוך מביניהם

יחד עם זאת יש להעריך מתי תקבל את המפתח בשתי העסקאות הללו בהנחה שאכן תזכה בדירה בהנחה ובהנחה שאכן יתבצע פינוי בינוי.

אגב זוכי ההגרלות הללו בעבר של הדירות המסובסדות על חשבון משלם המיסים התלוננו בעבר על איכות בניה מאוד מאוד נמוכה, אני לא יודע אם זה נכון גם להיום.

שדירה שעתידה לעבור פינוי בינוי בשנים הקרובות מתומחרת כל כך נמוך ביחס לשווי בסוף הפינוי בינוי. אלא אם כן הכוונה בשנים הקרובות זה לקבל דירה עוד 15 שנה פלוס...

דבר ראשון הערכת שווי שוק פאסימית, זה לפי ערך שוק של הדירה שבהסכם שחתום מול הקבלן, היום ממש באותו איזור. אני לא מהבונים על עליית ערך.

תודה רבה לכולם על ההערות המחכימות

ממה שראיתי, דירת מחיר למשתכן יש בה מינימום הנחה, אבל היא מגיעה לעיתים קרובות להנחה של מליון שח ויותר.. (נכון שכשיש גם עליית ערך) אפשר להסתכל על טבלאות של המחירים החזויים וממש לפתוח ביד 2 דירות חדשות מקבלן באותו מטרז ולראות..

יש היום שוק של קונים, וזה בשילוב עם השבחה, יוצר הזדמנויות מאוד טובות בחלק מהערים

אבל כן כמו שציינתם, גם פינוי בינוי אחרי חתימה ואישורי תב"ע, עדיין יכול להתעכב, יכול גם לא לקרות בסוף בגלל "חוסר רווחיות" ליזם ובאופן כללי זה ודאי הרבה פחות מדירה חדשה מקבלן (מחיר למשתכן)

והגויים שונאים אותם בגלל זה,

זה נחשב אנטישמיות?

אני תהיתי למה ללכת עד הקוטב הצפוני של כדור הארץ בעוד שאנשים בכל העולם קונים בקבוקי מים מינרליים.

כלומר עד כמה ההגחכה והאבסורד נובע דווקא למצב הצבירה של הקרח שאמור להיות כביכול כל כך מוצלח.

ולא תגידו מדינות כמו הודו, מקסיקו ומצרים שם המים מזוהמים, סתם מדינות מערביות מוכרות מים, אני זוכר קניתי חצי ליטר מים בשלושה יורו לרגלי מגדל אייפל, סתם מלכודת תיירים אבל לא היה לי מקום אחר להשקות את צמאוני, יכלתי להרחיק כמה מטרים משם ולקנות כנראה בפחות.

ועדיין מקומות שמוכרים 8 אגורות לקוב מים מוכרים בקבוקי מים "מינרליים" כי מה חסר לך מינרלים? מה דעתך לקנות בננה או יוגורט?

וזה לא שאני לא קונה זה פשוט אני מסתובב הרבה בבאר שבע ופתאום מרגיש צמא אבל האם זה מצדיק את הפער של 7 שקלים לחצי ליטר לעומת 8 אגורות לקוב שרק יחכה לי אם אדחה סיפוקים.

ולאור זאת אם יגידו לי שבקוטב הצפוני יש תחנות דלק שמוכרות שקיות קרח, זה לא יפתיע אותי מאוד

לבית:

הם יותר טעמים (ואולי גם בריאים) ממי ברז

בחוץ:

אנשים רוצים לשתות ולא רוצים להסתמך על האם ימצאו מים בחוץ ומה איכותם (מה גם שרוב הברזים במרחב הציבורי נמצאים בסמיכות לשירותים מה שמוסיף לתחושת הגועל של אנשים)

האם זה נכון כלכלית?

לא

אבל יש עוד הרבה דברים שהם לא נכונים כלכלית

אבל במקרה של המים זה לא נכון לנסות לצייר את זה בלי כל סיבה הגיונית

ברכישת בקבוק מים להרוות צמא

התנהלות כלכלית נכונה

זה להוציא פחות מההכנסה

(ולחסוך ולהשקיע את העודף)

לא לקנות משהו שצריכים/ רוצים ויש את הכסף עבורו

זה לא התנהלות כלכלית נכונה

זו קמצנות

ברוב המדינות מערביות הם לא הרבה יותר בריאים ממים מהברז

וכן הרבה יותר יקרים.

וגם הרבה יותר מזהמים את הסביבה

הסיבה ההגיונית היחידה לקנות היא אם נתקעים בחוץ בלי מים.

כל השאר (שתייה בבית, בקבוקי מים לאירועים וכד') לא ממש הגיוניים ביחס לכמות שאנשים קונים אותם במרחב

(נראה לי קראתי את זה בספר של עמית סגל)

1. מי הברז למרבה הצער מורכבים ברובם ממים מותפלים, מה שאומר שאנחנו לא מקבלים מהם את הויטמינים והמינרלים שאנחנו זקוקים להם כדי לחיות חיים בריאים. מה גם שגם הירקות מקבלים השקיה ממים מטוהרים כך שגם הם כבר לא מלאים בויטמינים שהם היו צריכים להיות (כן, רוב הויטמינים מגיעים מהשמים, אם הם לא מקבלים הם לא בריאים כמו שהיינו חושבים וגרוע מזה- יש שאריות מסוכנות שכן נכנסות). בנוסף, למרבה האבסורד המדינה מכניסה למי השתייה פלואוריד וזה מאד מאד לא בריא וגורם להרבה נזקים.

למה לא עושים עם זה כלום? כי בסוף חסר גשם וזו דרך להראות שמשתלטים על העניין. האנשים שחיים באיום קיומי פחות חושבים על השלכות לטווח רחוק.

אז יש אנשים שחשוב להם בשביל הבריאות לשלם יותר כסף. הגיוני מאד.

אגב, יש ויטמינים ומינרלים שיש רק במים ולא בירקות.

2. יש אנשים שפשוט לא אוהבים מים רגילים... לא טעים להם, גם להם שווה להשקיע בשביל שהם יצליחו לשתות מספיק בשביל הבריאות (גם הגיוני..)

3. יש גם כאלו שקונים (בד"כ הבקבוקים הקטנים יותר) את המים בשביל הבקבוק, נוח להם בקבוק כזה והם משתמשים בו הרבה. בסוף זה יותר זול מבקבוק פלסטיק..

ואם אני בחוץ ואני צמאה אני לא אלך לחפש ברז

שווה לי להוציא 8-10 ש"ח מידי פעם כדי להרוות את צמאוני

בניין בן סביב 40 שנים.

הצינורות בתוך הבניין לא נראים כמו משהו שרצוי לשתות ממנו.

כך שגם אם הצינורות של הרשת העירונית תקינים, מהמונה הראשי זה אך ורק באחריות בעלי הדירות.

ויש סיכוי לא נמוך. כמו אצלנו. שבניין מתוחזק יחסית. הצנרת שלו רקובה לגמרי.

אחרי שראיתי את מה שיצא משם. אני שמח שיש לי בר מים עם סינון בבית.

מצרף צילום של פנים הצינור.

היום יש הצפה של שרלטנים וקוסמים שמבטיחים "ידע מהפכני" ו"סודות שהם הראשונים שגילו" לגבי כסף קל ומהיר בשוק ההון. זו אחלה דרך לעשות כסף על חשבון אנשים תמימים. יותר כסף מאשר בשוק ההון.

אתם שואלים על טכנית? מימון? איך לבחור מקום מגורים?

יש איזור מסויים וכמה אופציות ביד 2.

יש הון עצמי כלשהו.

לא יודעים איך לחלק- מה לדירה ומה להמשך החיים..

לא יודעים איזה יועצים צריך..

כתבת פה על יועץ משכנתאות ועו''ד. יש המלצות?

מה עוד צריך?

זה שונה.

וההון הקיים, איפה יושב כרגע? (עוש? קרן כספית? משהו סולידי בשוק ההון? לא סולידי?)

ובעיקר, למה דירה?

זה עניין כלכלי או שזה עניין של נוחות וביטחון ותחושה אישית?

לא כתוב שם בכלל מה סמוטריץ מתכוון לעשות, כתוב רק על המלצות של כלכלנים באוצר.

כל שנה מחדש הם מנסים לבטל הטבות מס בהשתלמות או בפנסיה, זה אף פעם לא מתקבל.

אם כבר, האם הוא יבטל נקודות זיכוי להורים?

משום מה את זה הוא הרחיב, האם זה כי במקרה לציבור בוחריו יש יותר ילדים?

זה גם טענה בעייתית לומר שההטבה רגרסיבית, כי סוף סוף משלמים מס הכנסה על קצבת פנסיה גם, זה בסך הכל הטבה המאפשרת לאנשים לחיות ברמת חיים דומה בפנסיה למה שהיה להם כאשר הם עבדו.