בואו נתחיל מזה שבשוק נורמלי המחירים זזים בגלל ביקוש והיצע.

אם יותר אנשים מוכנים לשלם על כמות סחורה מוגבלת המחיר יעלה. זה חוק טבע...

בגדול כל החיים שלנו עמוסים מאד בבחירות

בחירה זה לא לבחור בדבר מסויים.

אם אין לי הגבלת משאבים אני לא באמת בוחר.

בחירה זה בין דברים שונים.

כל בחירה במשהו היא וויתור על משהו אחר.

אני יועץ לכלכלת משפחה, ליוויתי עשרות משפחות עד היום, הרצתי למאות אנשים.

ויש דוגמה שאני ממש ממש אוהב לתת כמעט כל הרצאה.

כשהתחתננתי לא בחרתי באשתי.

זה נשמע רע אבל זו האמת.

בחרתי לוותר על כל מיליארדי הנשים בעולם שהיו יכולות להיות בנות זוג פוטנציאליות ולבחור להתחתן רק איתה.

טוב נו לא מיליארדי כי לא כולם יהודיות או בגיל שלי או רווקות...

אבל תכל'ס להתחתן רק עם יהודיה - זו בחירה.

להתחתן רק עם רווקה ולא לנאוף - זו בחירה.

כשמגיעים אלי זוג אני תמיד אומר להם 2 עקרונות יסוד שמסכמים כמעט את כל המהות של כלכלת משפחה.

(מי שהיה אתמול בהדרכה יכול להעיד)

הראשון - 1+1=2 פשוט, בנאלי ובלתי ניתן להפרכה.

לא משנה איזה סיפורים תירוצים או הסברים נביא. אין שום אפשרות בת קיימא להוציא יותר ממה שאנחנו מכניסים באופן קבוע. אין שום דרך. אפשר לצמצם הוצאות. עדיף יותר להגדיל הכנסות. אבל אי שום דרך שסך ההוצאות שלנו יהיה גדול מסך ההכנסות שלנו.

עכשיו, כאן יש לנו בחירה.

אנחנו יכולים לבחור להתכלב כמה שנים, לגור אצל ההורים, לא לצאת לאכול בחוץ בשום אופן, לקנות מינימום שבמינימום, לטייל רק עם פקל קפה ואוהל בהשאלה, לעבוד משמרות נוספות ולחסוך 10,000 ש''ח בחודש. תוך 4-5 שנים כאלו יהיה לנו ביד הון עצמי לדירה של 2 מיליון ש''ח. לא רע בכלל.

תגידי לי 'אין מצב' ואני אסכים איתך. אבל אני מכיר זוג שעשה את זה.

זה זוג שבחר בחירה מושכלת להקריב את הנוחות והכוחות במשך כמה שנים בהווה עבור העתיד.

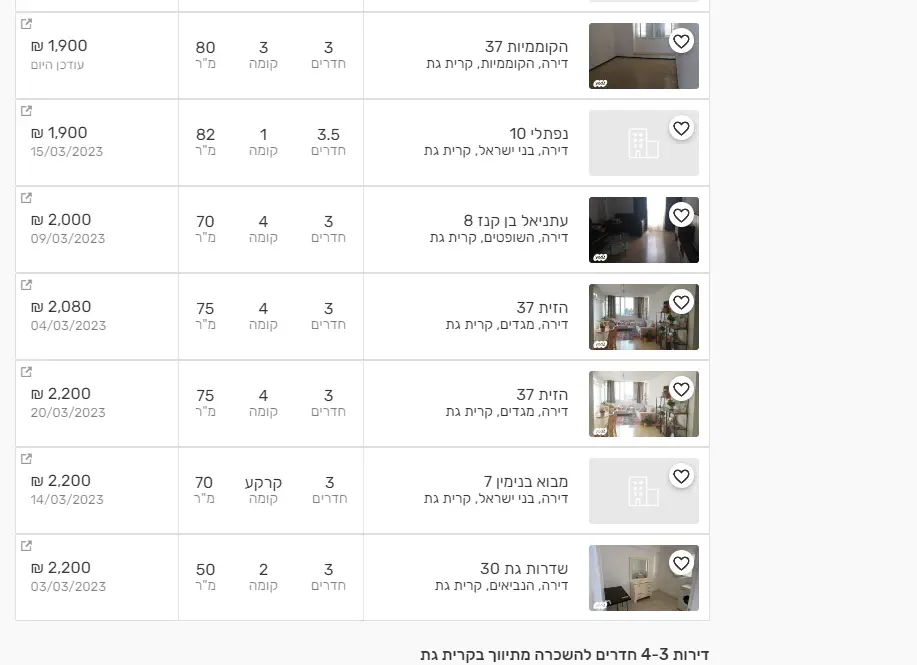

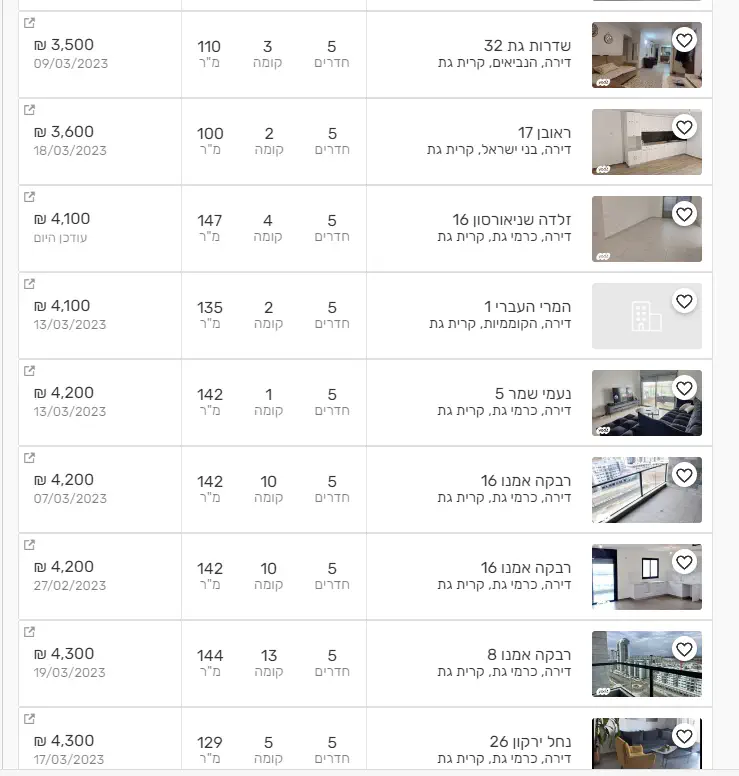

אפשר לבחור לגור בפריפריה, יש בתים מצויינים בפחות ממיליון. אפשר לבחור לגור במרכז בשכונות שנחשבות 'פחות טובות' אפשר לגור ביו''ש, לכל מקום יש יתרונות וחסרונות. ואנחנו צריכים לבחור. תמיד.

מה אנחנו רוצים. אי אפשר גם וגם וגם וגם.

גם לעבוד קצת שעות כדי להיות בבית גם לטייל ולחיות ברמת חיים גבוהה גם לגור במרכז באיזור נחשב וגם לחסוך מספיק כסף לילדים שיוכלו לקנות דירה בעצמם.

בעצם, אפשר... אם נכניס כמה עשרות אלפי שקלים כל חודש.

אז... למה אנחנו לא מכניסים את הסכום הזה? כנראה כי בחרנו עבודה שזה לא השכר שם. אבל שוב... בחרנו

אולי אנחנו כן מכניסים את הסכום הזה אבל בוחרים להוציא אותו על סמלי סטטוס אחרים?

הבחירה בידינו, תמיד, כל עוד זה נכנס בתוך המסגרת של 1+1=2

אפשר לבגדיל הכנסות לצמצם הוצאות אבל לא לחרוג מהמשוואה הזו...

הנקודה השנייה חשובה לא פחות.

להתכונן לעתיד כי העתיד מגיע

כן העתיד מגיע. השמחות ואירועים נוספים של הילדים אוטוטו כאן. חתונות, בר מצוות, רישיון, טיסה לפולין, תואר, טיפול פסיכולוגי, טיולים בילויים ועוד.

אפשר לחיות בתחושה של כאן ועכשיו.

לדמיין איך אנחנו סוגרים את החודש ומצליחים לגור במרכז, לקנות או לשכור דירה טובה ולעמוד בתשלומים...

אבל אז נופלים עלינו ממקומות אחרים כל מיני הוצאות מאד צפויות שלא נערכנו אליהם.

ופתאום הבחירה לשכור את הדירה היקרה הו או לקחת משכנתא כלכך גדולה נהיים עול כבד על הצוואר ומתבררים כטעות גדולה

אז מה אני מנסה להגיד, שאתם צריכים לבחור. אין קסמים בעולם.

אם הסכומים האלו דמיוניים עבורך פשוט תורידי את זה ממאגר המטרות כרגע, תתמקדי במה שאת כן יכולה להרשות לעצמך על סמך ההכנסות שלך וההוצאות שלך.

ורק בתוך המרחב הזה יש לך בחירה. עכשיו תבחרי.

אין הרבה דברים שמבאסים אותי בייעוצים שאני עושה כמו לנפץ להמון זוגות צעירים חלומות לא ריאליים. אבל מה לעשות. לא כל דבר הוא בהישג היד שלנו.

אבל יותר חשוב גם אם אנחנו יכולים למצוא מודל כלכלי להגיע לשם (התכלבות, מגורים אצל ההורים עבודה שעות ארוכות וחיסכון אגרסיבי) לא תמיד אנחנו בוחרים בזה.

וזה לגמרי לגיטימי.

אחד הדברים המתסכלים ביותר הוא ההתלבטות על כל קניה מחדש, כל פעם שמוציאים את הארנק לשלם אנחנו שואלים את עצמנו 'על מה אני מוותר עכשיו' 'במקום איזה חוג לילד אני קונה את השמלה הזו'?

כשאנחנו יושבים פעם בכמה חודשים, פעם בשנה לבנות תקציב אנחנו מקבלים המון החלטות קשוחות במכה אחת.

אנחנו מוותרים על המון דברים זה מבאס. אבל אנחנו מקבלים את ההחלטות מתוך הסתכלות כוללת. כשאני אלך למסעדה ואוציא שם 450 ש''ח כי זה מה שהגדרתי בתקציב - לא יהיו לי שום ייסורי מצפון. זה לא בא על חשבון שום דבר שרציתי. זה נטו הבחירות שעשיתי בעבר. וזה משחרר.

אני יודע כמה אני יכול להרשות לעצמי להוציא על חופשה ואני לא צריך לחפש את ההכי זול אני שואל את עצמי איך אני מנצל את הסכום שהקצבתי לחושה בצורה שאני הכי רוצה במקום לשאול את עצמי איך אני משיג את החופשה הכי זולה.

אותו דבר גם עם דירה.

שבו על זה תבינו מה הגבולות גזרה שלכם מבחינת הכנסות ומבחינת הוצאות ותבינו מה הדירות שרלוונטיות אליכם וכל השאר פשוט לא במשחק.

כל עוד זה אופציה זה מפתה לחשוב על זה ולהתבאס.

אבל כמו שאני לא מתבאס שאני לא יכול להרשות לעצמי ווילה ענקית עם שטחים נרחבים ומשרתים אישיים בחול + מטוס סילון פרטי.

אני גם לא מתבאס שאני לא יכול לקנות דירה גדולה ברעננה.

אני חי לפי רמת ההכנסה שלי.

לא לפי רמת ההוצאה או ההכנסה של האנשים מסביבי.

ואז אני מוצא פתרונות יצירתיים.

דירה זזולה להשקעה, מגורים בשכירות, מעבר לפריפריה/יו''ש.

הגדלת משרה, הגדלת הכנסה, פיתוח קריירה חדשה ומכניסה.

אבל 2 דברים הם ברזל

1. אני מוציא פחות ממה שאני מכניס.

2. העתיד מגיע ואני נערך אליו.

אז אולי זה באסה אבל עדיף להיות בבאסה כשבונים תכנית ואז ללכת לאורך שנים שלמים עם התכנית שבנינו מאשר להמשיך לדמיין ולפנטז על דברים שהם מעבר ליכולת שלנו שיובילו אותנו גם לצער ואכזבה יומיומיים וגם כנראה ללקיחת סיכונים גדולים מידי (מינוף יתר, השקעות ספקולטיביות בניסיון להגדיל את ההון בצורה דרמטית, התעלמות מהעתיד וחוסר היערכות לעתיד...)

אז ניסיתי לתת קצת פרופורציות מקווה שעזרתי...

מצרף קישור לחלק מההדרכה שהעברתי ממש אתמול על חוסן כלכלי.

) אז תודה רבה גם בשמי ומאמינה שבשם כולנו.

) אז תודה רבה גם בשמי ומאמינה שבשם כולנו.