ולמה?

פורום חיסכון השקעה וצריכה

מכתב פתיחה

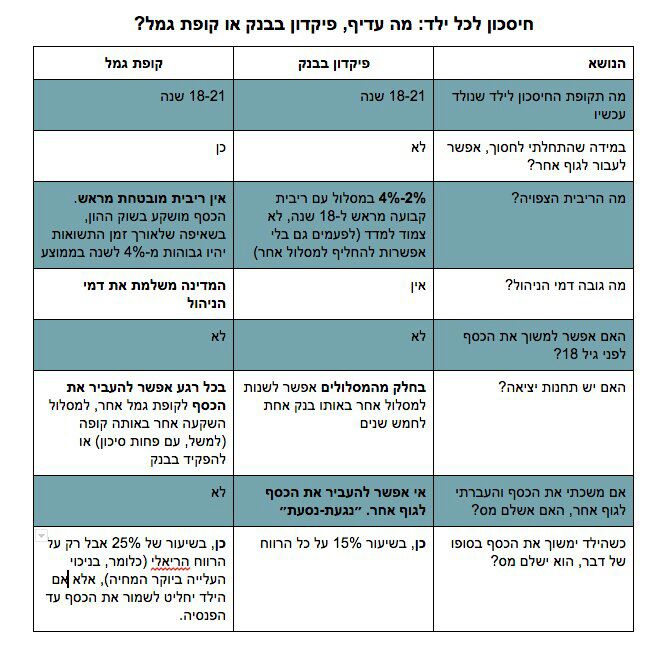

אז באיזה מסלול שמים את הקצבאות לילדים?קחו עמכם דברים

קודם כל מי אמר בכלל ששמים?אריק מהדרום

הכסף הזה הוא כסף שלכם שהמדינה נותנת לכם, אתם רוצים לתת אותם אחר כך לילדיכם? בבקשה, אבל דעו שאתם לא חייבים.

אם אתם במינוס כרוני ושמירת הקצבאות האלה בעו"ש יכול לעזור לכם במעט זה עדיף על פני שתשימו אותם בקופת חיסכון בבנק כי הריבית על המינוס תהיה גבוהה מהריבית של קופת החיסכון.

קופת חיסכון בבנק יכול להיות רעיות סולידי מאוד לשמירת הכספים האלו, אמנם המטבע צפוי להשחק בשנים הקרובות באופן טבעי אבל זה עדיף על פני לשים את הכסף בעו"ש ולקנות איתו סיגריות, שוקולד חרובים, תבניות סיליקון בצורת לב ושאר דברים מיותרים.

אם את רוצה תשואה יותר גבוהה אפשר גם לגלוש לכיוון של ניירות ערך לקנייה לילדים אבל זכרי סיכוי=סיכון, כל מי שמבטיח לך תשואה גבוהה בעצם מציע לך סיכון גבוה לכן אין ללכת על ניירות ערך לפני שאת מבינה בהם ואל תתפתי לשמוע מה יש לאנשי מכירות עם אינטרסים שונים משלך לבלבל לך את המוח (גם אם אנשי המכירות האלה מוצגים בפנייך כ"יועצי השקעות").

אם אתם במינוס כרוני ושמירת הקצבאות האלה בעו"ש יכול לעזור לכם במעט זה עדיף על פני שתשימו אותם בקופת חיסכון בבנק כי הריבית על המינוס תהיה גבוהה מהריבית של קופת החיסכון.

קופת חיסכון בבנק יכול להיות רעיות סולידי מאוד לשמירת הכספים האלו, אמנם המטבע צפוי להשחק בשנים הקרובות באופן טבעי אבל זה עדיף על פני לשים את הכסף בעו"ש ולקנות איתו סיגריות, שוקולד חרובים, תבניות סיליקון בצורת לב ושאר דברים מיותרים.

אם את רוצה תשואה יותר גבוהה אפשר גם לגלוש לכיוון של ניירות ערך לקנייה לילדים אבל זכרי סיכוי=סיכון, כל מי שמבטיח לך תשואה גבוהה בעצם מציע לך סיכון גבוה לכן אין ללכת על ניירות ערך לפני שאת מבינה בהם ואל תתפתי לשמוע מה יש לאנשי מכירות עם אינטרסים שונים משלך לבלבל לך את המוח (גם אם אנשי המכירות האלה מוצגים בפנייך כ"יועצי השקעות").

התכוונתי לחיסכון שהמדינה פותחת לילדים.קחו עמכם דברים

במידה והולכים על מסלול של קופת גמל ולא בבנק ישנם מספר מסלולים. יועצי השקעות לא קדורים לזה.

לפרטים נוספים:

https://b2b.btl.gov.il/BTL.ILG.Payments/TochnitChisachonYeledInfo.aspx

לפרטים נוספים:

https://b2b.btl.gov.il/BTL.ILG.Payments/TochnitChisachonYeledInfo.aspx

לעיון המומחיםחיה רוז

אני צריך זמן ומוחין לעיין בזה...אריק מהדרום

שני דברים שלא צפויים שיהיו לי בקרוב.

כבר אמר מישהו פעם שה' ברא הכל בשפע חוץ מ3 דבריםחיה רוז

כסף, כוח וזמן

????מודדת כובעים

מאיפה ריבית 2-4 אחוזים???

אין לי מושג. אולי הסכם מיוחד עם המדינה. שלחו לי, העברתי...חיה רוז

כנראה מפסידים קצתעכשיו כדי להרוויחנפשי תערוג

בעתיד

הם יקבלו כל כך הרבה חסכונות שלילדים שכנראה הכמות שווה את זהחיה רוז

כמה נחסוך? (כמה אחוז ריבית, כביכול, נחסוך...)כלנית1

בעיתון ישראל היום יש טבלה כמה נחסוך אם תהיה תשואה שנתית של 1%, 3%, 5% (אם נמשוך את הכספים בגיל 18 או 20 וכן אם נפקיד 50 או 100).

ומתחת לטבלה הערה: הנחת העבודה של האוצר היא שניתן להשיג תשואה שנתית של 3% לטווח הארוך.

אשרי המאמין שאפשר לקבל 5% לשנה (ובסוף התקופה 12,000-40,000 לפי גובה ההפקדה ומשיכה בגיל 18 או 21)... אולי על תינוק בן 0.

ושכחו לציין גם כאן שאחרי תשלום מס. של 25%, אפילו 5% לא נשארים 5%.

הרחבה: לגבי קופת גמלכלנית1

אם תבחרו לחסוך בקופת גמל להשקעה - תוכלו לבחור לחסוך באחד מ-5 מסלולי ההשקעה הבאים:

- מסלול לחוסכים המעדיפים סיכון מועט (ברירת מחדל).

- מסלול לחוסכים המעדיפים סיכון בינוני.

- מסלול לחוסכים המעדיפים סיכון מוגבר.

- מסלול הלכה (אפשרי רק בחלק מהקופות).

- מסלול שריעה (אפשרי רק בחלק מהקופות).

אם לא תחליטו, המדינה תחליט בשבילכם ותפקיד בבנק שאליו נכנסות קיצבאות הילדים.

פרטים נוספים:

חפשו "חיסכון לכל ילד" באתר https://hly.gov.il

מי שמעוניין בתוכנית חיסכון לילדים, יכול להכפיל את הסכום (להוסיף כל חודש 50 ש"ח על חשבונו לתוכנית).

מנצלשת כדי לשאול בהקשר הזה-מאשש

מישהו יודע אם יש קופת גמל לחסכון בסיכון גבוה שהיא בסדר מבחינה הלכתית?

במסלול הלכה שיש -נראה לי שהוא לא בסיכון גבוה ולכן התשואה הצפויה אמורה להיות יותר נמוכה לפי הבנתי..

מישהו יודע?

יש...פורסם בערוץ כתבה על זה...בנדא מצוי!!

לכתחילה יש לשים בקופה הלכתיתאניוהוא

זו דעתי, לאחר התייעצות עם כמה רבנים חשובים (ביניהם הרב דוד חי הכהן שליט'א) וקריאת כמה וכמה מאמרים בנושא.

אנו מאמינים שכסף שנחסך בצורה נכונה ע''פ דרך התורה שורה בו ברכה גם אם נראה לנו שהתשואה נמוכה יותר.

בבחינת 'מאמין וזורע'.

אנו מאמינים שכסף שנחסך בצורה נכונה ע''פ דרך התורה שורה בו ברכה גם אם נראה לנו שהתשואה נמוכה יותר.

בבחינת 'מאמין וזורע'.

יש די הרבה זמן כדי לקבל החלטה שקולהגוונא

מעיון בנתונים לי נראה שקוםת גמל עדיפהנפשי תערוג

כמה שיותר מנייתי. הילד מספיק צעיר כדי לספוג טלטולים בבורסהמשה

בחרנו בסיכון גבוה. תודה לכולם.קחו עמכם דברים

אני מבין ששאלת את הילד שלך מה הוא רוצה...אריק מהדרום

אז מה אם הוא מספיק צעיר? אין לזה שום קשר כל עוד זו לא החלטה של הילד עצמו.

הקשר הוא שבד"כ בטווח הארוך נפגעים פחות מהתנודותחיה רוז

והסיכון נמוך יותר.

הפוךאריק מהדרום

בדרך כלל לטווח הקצר יש פחות סיכוי להפגע מבלת"מים כי לא בכל זמן יש בלת"מים.

אוקי.. אם אתה אומר. אני לא מבינה בזה. הרשתות החברתיותחיה רוז

מדברות אחרת. אבל אולי זה קשקושים של הרבה חברה שלא מבינים בדיוק כמוני...

אם אתה לא צריך את הכסף במועד התרסקות הבורסהמשה

זה שהיא התרסקה לפני חמש שנים זה חסר משמעות.

זה לא נכוןאריק מהדרום

יש אי ודאות מטורפת בארופה וארה"ב, יש בעיית נזילות בקופות גמל ופיקדונות מובנים של הממשלה ולקחת תשואה גבוהה בקופת גמל בפרט זה סיכון סביר בהחלט.

בטווח של שנתיים אתה צודק. מה יקרה בעוד 20 שנה?משה

עד היום זה עבד יפה. כנראה שימשיך לעבוד אבל אף אחד לא מבטיח.

תלוי בגילאי הילדים+mp8

המליצו לי לקטנים לבחור במסלול עם סיכון גבוה ולגדולים- משהו בסיכון נמוך/ בינוני.

^^מאי הקטנה

לקטנים יש מספיק זמן להרוויח מכך.

וגם אם הם יספגו ירידה כלשהי, עדיין מדובר בסכומים קטנים יחסית. וגם יישאר מספיק זמן לחזור למסלול.

זה מזכיר לי דיבורים של אנשי מכירות בתחפושתאריק מהדרום

(יועצי השקעות)

מה *אתם* רוצים בשביל ילדכם? האם קריסה בנקאית בעשרים ואחת שנים הקרובות, או שתי קריסות שוות את הסיכון? אתם יכולים כמובן לחשוב שכן, אני נגיד לא חושב כל כך.

מה *אתם* רוצים בשביל ילדכם? האם קריסה בנקאית בעשרים ואחת שנים הקרובות, או שתי קריסות שוות את הסיכון? אתם יכולים כמובן לחשוב שכן, אני נגיד לא חושב כל כך.

אני אגלה לך סוד קטןמאי הקטנה

אבא שלי היקר אכן יועץ השקעות.

אני מעריכה אותו מאוד ויודעת שהוא רוצה אך ורק בטובתנו ובטובת נכדיו.

ולכן, אני מקשיבה לעצותיו.

וחבל שאתה קורא לו "איש מכירות בתפושת", כי הוא עושה מאמץ גדול ועובד קשה עבור אנשים זרים. הוא לעולם לא יכשיל לקוחות או ירמה אותם בשביל טובתו האישית או טובת הבנק.

מינימום של כבוד והערכה אנושית לא יזיקו לאף אחד.

אני מעריכה אותו מאוד ויודעת שהוא רוצה אך ורק בטובתנו ובטובת נכדיו.

ולכן, אני מקשיבה לעצותיו.

וחבל שאתה קורא לו "איש מכירות בתפושת", כי הוא עושה מאמץ גדול ועובד קשה עבור אנשים זרים. הוא לעולם לא יכשיל לקוחות או ירמה אותם בשביל טובתו האישית או טובת הבנק.

מינימום של כבוד והערכה אנושית לא יזיקו לאף אחד.

אני לא מדבר על אבא שלך באופן פרטיאריק מהדרום

אני מדבר על יועצי ההשקעות כפי שהם לרוב הציבור והם אנשי מכירות של מוצרים פיננסיים (אין לי בעיה עם יועצי השקעות או אנשי מכירות כלל, להפך,אני אישית עבדתי במכירות שנתיים אבל צריך להכיר במהות התפקיד).

לרוב הציבור האינטרס של יועצי ההשקעות והלקוחות שלהם איננו זהה למרות שהמשכורת שלהם מבוססת על אחוזים, יש להם גם הרבה פעמים את האינטרס של בעל הבית שלהם.

לרוב הציבור האינטרס של יועצי ההשקעות והלקוחות שלהם איננו זהה למרות שהמשכורת שלהם מבוססת על אחוזים, יש להם גם הרבה פעמים את האינטרס של בעל הבית שלהם.

קריסה בנקאית או קריסת שווקי ההון?משה

השווקים קורסים פעם ב-5-7-10 שנים כל בסיס קבוע. כולם יודעים את זה.

הבנקים? בארץ זה יותר מורכב.

נכוןאריק מהדרום

בכלל יש רפורמה של בנקאות על הפרק, כחלון רוצה לעשות לבנקים את מה שהוא עשה לסלולר, לציבור באופן כללי יהיה טוב אבל לפקדונות או לקופות הגמל האלה זה יהיה מטלטל.

זה אכן מעלה את הסיכון, אבל לא בהכרח למפקידיםמשה

אלא אם כן הבנק יקנה בכספים האלה את המניות שלו עצמו, שזה קורה לפעמים.

כך גם אני הסקתי מבדיקות שעשיתי.אניוהוא

השאלה - מה נקרא גדולים.....

מה אבא שלך הגדיר?

מה אבא שלך הגדיר?

זה לא אבא שלי..+mp8

אלא של מאי הקטנה...

ואין לי באמת מושג.

ואין לי באמת מושג.

הכוונהמאי הקטנה

לילדים שנותרו להם עוד מספר שנים בודדות לחיסכון. הסיכון הוא שתהיה ירידה ואז מה עשינו בזה..

בגילאים האלה עדיף להפקיד בבנק כי אז אתה יודע שאין שום סיכון.

שנים בודדות זה2-3 או 7-8?אניוהוא

2-3מאי הקטנה

עד כמה שאני מבינה, כל 4 שנים בממוצע יש איזשהי נפילה.

אבל אני לא רוצה לומר סתם דברים כדי שלא יצאו עליי המבינים יותר...

פחות מ-10 שנים לא כדאי תיק בסיכון בינוני ומעלהמשהאחרונה

מעל זה כבר עולם אחר.

יש שם כמה קופות גמל שנראות כמו מחקות מדדיםnick

קפץnick

עשו חיפוש קטן באינטרנט, החל מאתר ביטוח לאומי, וקראו את הנתונים לגבי הקופות גמל

קצת עמום התיאור שם, אבל זה מה יש...

לעניינו, לטווח של עשרים שנה נראה שעדיף מסלול מנייתי

אגב קופות הגמל הללו יהיו פטורות ממס רווחי הון אם הילד ימשוך אותם עד גיל 60. רק אומר

קצת עמום התיאור שם, אבל זה מה יש...

לעניינו, לטווח של עשרים שנה נראה שעדיף מסלול מנייתי

אגב קופות הגמל הללו יהיו פטורות ממס רווחי הון אם הילד ימשוך אותם עד גיל 60. רק אומר

או שישנו את מס רווחי הוןמשה

שזה בהיתכנות לא לגמרי אפסית לאור קריסת הבורסה והמחזורים בה.

בפועל נראה שכדאי לחכות לפחות כשיפורסמו הפרטים של כולם.אריק מהדרום

תודה על השיתוףהעני ממעש

עקרונית הוא צודקנפשי תערוגאחרונה

אבל בצוואה צריך לעשות החלטות קשות

דוגמה שהוא נתן,

אם אותה אישה היתה מכינה צוואה

היא היתה צריכה לקחת החלטה מי מהאחים צודק.

ויכול להיות שהצוואה לא היתה נשמרת בסוד (יש כאלה שכן. חלקם לא. ) כך שהסכסוך היה מתחיל עוד שהיא בחיים.

וגם, הרבה פעמים מערערים על צוואה.

לדוגמה הילדה בלי הרכש יכולה לטעון שהבן עם הרכוש גרר את אמא לעשות צוואה כדי שהצוואה תטיב עבורו.

אז כן. צוואה זה טוב

אבל לא תמיד זה פותר מחלוקות

להתחיל להשקיעצע

עבר עריכה על ידי צע בתאריך כ"ה בניסן תשפ"ו 0:56

אני בחור בן 28 אחרי הסדר וארבע שנות לימודי חשבונאות.

רווק.

עד שבע"ה אתחתן או עד שאחליט לשכור דירה אני לעת עתה כמעט ללא הוצאות (גר עם הוריי)

אני מתמחה בראית חשבון - משכורת צנועה של כ7.5-8.5 נטו.

וישלי כk100 שח בעוש.

מעולם לא השקעתי. (לא, אין הכרח שידע בחשבונאות שווה ידע בהשקעות).

אני מניח שזה שילוב של חוסר ידע (שעדיין קיים).

תהיות אם יש לי מספיק כסף להשקיע.

ומעל הכל החשש/הפחד מלעשות טעות, החלטה לא חכמה, לפצל לא נכון את ההשקעות וכו..

רוצה שזה ישתנה ושהכסף יושקע ולא ישחק עוד בבנק..

עצות?

תודה.

כמה יש לך בעו"ש?ברגוע

תיקנתי. תודה.צע

יותר הגיוני..ברגוע

בהחלט יש לך מספיק כסף להשקיע

ממליץ על השרשור הזה: מדריך: איך להשקיע כסף? - נשואים טריים

ובנוסף אתה יכול לקרוא הרבה בבלוג של "הסולידית" או "השקעות לעצלנים" (אולי שווה אפילו לקנות את הספר או לשאול מספרייה)

תתחיל בלהכניס לקרן כספיתמרגול

עד שתחליט איפה להשקיע. אתה יכול בתוך חשבון הבנק שלך, זה משהו שלמיטב ידיעתי בלי דמי ניהול אז זה לא קריטי.

באופן כללי מאוד, צריך להבדיל בין השקעה לטווח ארוך לבין השקעה לטווח קצר (נניח בשנה שנתיים הקרובות).

דבר נוסף- ככל ויש לך קרנות פטורות ממס רווחי הון, כדאי שתפקיד אליהן את המקסימום האפשרי שיהיה פטור ממס (לאורך שנים, בזכות הריבית דריבית, רוב הסכום יהיה רווח, ועליו משלמים מס רווחי הון של 25%. בקרנות שפטורות מכך- לא תצטרך לשלם אותו)

איך אתה באנגלית?אריק מהדרום

לא טוב בכלל..צע

אני משקיע לפי תכנית 7 הצעדים של דייב רמזיאריק מהדרום

The Total Money Makeover מאת דייב רמזי - סיכום ותובנות | חתול פיננסי

אני יודע שגם עמותת פעמונים לקחה חלק מהתוכנית שלו.

מה שטוב בה שיש תוכנית מאוד ברורה איך לבנות הון ולהגיע לעצמאות כלכלית ואתה יכול לראות בדיוק איפה אתה נמצא על פי התוכנית.

הוא תורגם ממש לאחרונה לעברית כאשר אני איזה 10 שנים לא מבין למה לא מתרגמים את הספר הזה לעברית בעוד שאת אבא עשיר אבא עני כבר תרגמו לפני עשורים.

מייקאובר טוטאלי / דייב רמזי | תולעת ספרים

בכל מקרה יש מלא חומר, תוכנית רדיו, פודקאסט וכו של דייב רמזי והוא מעולה, הוא נחשב לאחד הגורואים הגדולים בארהב של כסף לצד רוברט קיואסקי שאומר לעשות בדיוק ההפך ושניהם יודעים להפוך לעשירים בדרכם שלהם יש להם פשוט הגדרה הפוכה של מה זה להיות עשיר.

השקעה זה בהגדרה סיכוןמשה

כלומר אתה עלול להפסיד על הנייר. ואפילו הרבה. כל השווקים היום בשיא ותמיד יש סיכון לירידה.

אחרי שאמרתי את זה, שב תקרא את הסולידית על השקעות, ואחר כך תשקיע סכום קטן בשביל להרגיש איך זה. אני כמובן לא אמליץ במה כי אין לי רשיון מתאים.

אה כןמשה

כדאי,להתחיל מאג''ח. זה פשוט להלוות כסף למישהו וזה עם סיכון יחסית נמוך אם תיקח משהו מתאים. ושוב לא אמליץ על נייר ספציפי.

קרן ביטחון ולעוף למדדיםכלביא ישאג

אח יקר בלי להמליץ

אין הרבה מה לדעת בשביל להשקיע בצורה שתיקח את המשפחה שלך למקום אחר עוד לפני שהתחתנת

הייתי שואל את עצמי:

המימון לחתונה הוא ממני או מהמשפחה?

משאיר קרן ביטחון , קרן כספית, עם שולי ביטחון שיתנו לך לישון בלילה, גם כשהמניות שלך ירדו בחמישים אחוז. הכל עובר.

אחרי זה, תשים על אחד מהצדדים הרחבים המרכזיים, לא כל כך משנה איזה מדד, (סנפ, תא,שווקים מתעוררים, עולמי), יש ניואנסים. השאלה המרכזית היא , איזה שוק אני מאמין בו לטווח ארוך? איזה שוק בפיזור גדול יגרום לי לישון בלילה ברוגע, וגם אם הכל יקרוס אני לא אמכור?

אחרי שהגעת אליו. משאיר בקרן הכספית כמה שאתה צריך לבלתמים/ הוצאות חתונה

וכל שקל פנוי מעיף למדדים שיתחיל לעבוד בשבילך!

הרווח הוא של מיליונים למי שישקיע בעקביות ויחכה עשרות שנים. כי שוב, השוק תנודתי. צריך להשקיע בשוק שאני מאמין בו שבטווח של שנים רבות הוא יעלה.

ודבר ראשון, זה לפתוח מחשבון ריבית דריבית, ולראות איך זה נראה בטווח רחוק בתשואה של שווקים רחבים (9,10,12 כל אחד יגיד לך משהו אחר, זה תלוי גם בדיבידנדים מה אתה עושה איתם)

הזמן הנכון הוא אתמול אחי!

אבל הכי חשוב, לשים בקרן הביטחון מספיק כדי שתישן בלילה הכי טוב שיש גם כשיבואו ירידות זמניות של 50 אחוז

אחלה סיכום, אבלשפויאחרונה

שכוייח על ההשקעה בכתיבה והבהירות, אך הערונת קטנה, בתור אחד שקצת מכיר את התחום ולמד לבד מ0, כל מה שכתבת כאן נכון מאוד וטוב למי שמכיר את המושגים קצת ולמי שיש לו יד ורגל בנושא.

במילים אחרות אדם שרוצה להתחיל מ0, כל מה שכתבת ייראה לו כמו סינית עתיקה (אפילו המילים 'קרן כספית', 'קרן ביטחון', 'דיבידנדים' וכו' וכו')

השקעה בנדלן מול מחיר למשתכןכלביא ישאג

שלום לכולם!

עד עכשיו רק קורא פה, והשם משתמש הוא מלפני כמה שנים טובות..

יש לי התלבטות, אני יכול לקנות בית בשוק החופשי, שכרגע עולה 1.39 מליון ובשנים הקרובות יהיה בו פינוי בינוי יחסית בודאות. אחרי הפינוי בינוי הבית יהיה שווה לפחות 2.2-2.4 (במחירי שוק פסימיים של היום, בלי עליית ערך)

מה אתם אומרים, להמשיך לחכות למחיר למשתכן? אני מילואימניק, מה שמגביר מאוד את אחוזי הזכיייה! (1-5)

פרה פרהאריק מהדרום

1. קודם כל מה הכוונה "בוודאות" פינוי בינוי זה משהו שקורה לאט לאט וגורר סחבת מצד היזם ומצד הרשויות המקומיות, האם יש יזם? יש עורך דין? יש אישור של העיריה? יש המון דברים עד שנתינת המפתח המיוחלת לדירה החדשה תתבצע, בינתיים בהחלט יתכן שבזמן שאתה ממתין השקעה בS&P500 תניב לך הרבה יותר.

2. הערכות פסימיות של מי? של מי שיש להם קשר ואינטרסים שסיפרו לך על ההערכות הפסימיות הללו? מי זה המעריכים? שמאי מקרקעין פרטי לא קשור לפרויקט ששילמת לו שנתן לך הערכה לבניין שיבנה עוד עשור נניח? כולל הערכה של שוק הדיור של כלכלן עוד עשור? זה מאוד מסובך לחשב את זה.

3. אאל"ט המקסימום שניתן לקבל בפרויקט דירה בהנחה הוא 200 אלף שקל הנחה כיום, ואתה גם לא זכית בזה כרגע אז אין שום "ודאות" כך שנראה שיש יתרון ברור לפי דבריך לעסקה הראשונה אם אכן יש ודאות ואכן ההערכות נכונות.

4. כל בניין ישן בלי ממ"ד ובלי תקן לרעידת אדמה מכריז על עצמו כמועמד לפינוי בינוי, אני הייתי במקומך סקפטי מאוד ביחס למי שמנסה למכור לי דירה כזאת, אם יש לו כזאת השקעה פסיבית טובה למה הוא מוכר?

בהצלחה

...ברגוע

ההנחה של דירה בהנחה היא עד חצי מיליון או עד 25%, הנמוך מביניהם

מעולה שתיקנת אותיאריק מהדרום

אז עדיין שווה לך העיסקה בפינוי בינוי עם הודאות אכן נכונה וההערכות אכן מדוייקות.

יחד עם זאת יש להעריך מתי תקבל את המפתח בשתי העסקאות הללו בהנחה שאכן תזכה בדירה בהנחה ובהנחה שאכן יתבצע פינוי בינוי.

אגב זוכי ההגרלות הללו בעבר של הדירות המסובסדות על חשבון משלם המיסים התלוננו בעבר על איכות בניה מאוד מאוד נמוכה, אני לא יודע אם זה נכון גם להיום.

לא נשמע לי הגיוניעדיין טרייה

שדירה שעתידה לעבור פינוי בינוי בשנים הקרובות מתומחרת כל כך נמוך ביחס לשווי בסוף הפינוי בינוי. אלא אם כן הכוונה בשנים הקרובות זה לקבל דירה עוד 15 שנה פלוס...

תודה רבה על התגובות!כלביא ישאגאחרונה

דבר ראשון הערכת שווי שוק פאסימית, זה לפי ערך שוק של הדירה שבהסכם שחתום מול הקבלן, היום ממש באותו איזור. אני לא מהבונים על עליית ערך.

תודה רבה לכולם על ההערות המחכימות

ממה שראיתי, דירת מחיר למשתכן יש בה מינימום הנחה, אבל היא מגיעה לעיתים קרובות להנחה של מליון שח ויותר.. (נכון שכשיש גם עליית ערך) אפשר להסתכל על טבלאות של המחירים החזויים וממש לפתוח ביד 2 דירות חדשות מקבלן באותו מטרז ולראות..

יש היום שוק של קונים, וזה בשילוב עם השבחה, יוצר הזדמנויות מאוד טובות בחלק מהערים

אבל כן כמו שציינתם, גם פינוי בינוי אחרי חתימה ואישורי תב"ע, עדיין יכול להתעכב, יכול גם לא לקרות בסוף בגלל "חוסר רווחיות" ליזם ובאופן כללי זה ודאי הרבה פחות מדירה חדשה מקבלן (מחיר למשתכן)

אם היהודים מפילים את הכלכלה העולמיתאריק מהדרום

והגויים שונאים אותם בגלל זה,

זה נחשב אנטישמיות?

אנטישמיות?alogelאחרונה

למכור קרח לאסקימואיםאריק מהדרום

ישנו ביטוי על אנשי מכירות שאומרים עליהם שהם "יכולים למכור קרח לאסקימואים" כביטוי לכושר מכירות טובים.

אני תהיתי למה ללכת עד הקוטב הצפוני של כדור הארץ בעוד שאנשים בכל העולם קונים בקבוקי מים מינרליים.

כלומר עד כמה ההגחכה והאבסורד נובע דווקא למצב הצבירה של הקרח שאמור להיות כביכול כל כך מוצלח.

ולא תגידו מדינות כמו הודו, מקסיקו ומצרים שם המים מזוהמים, סתם מדינות מערביות מוכרות מים, אני זוכר קניתי חצי ליטר מים בשלושה יורו לרגלי מגדל אייפל, סתם מלכודת תיירים אבל לא היה לי מקום אחר להשקות את צמאוני, יכלתי להרחיק כמה מטרים משם ולקנות כנראה בפחות.

ועדיין מקומות שמוכרים 8 אגורות לקוב מים מוכרים בקבוקי מים "מינרליים" כי מה חסר לך מינרלים? מה דעתך לקנות בננה או יוגורט?

וזה לא שאני לא קונה זה פשוט אני מסתובב הרבה בבאר שבע ופתאום מרגיש צמא אבל האם זה מצדיק את הפער של 7 שקלים לחצי ליטר לעומת 8 אגורות לקוב שרק יחכה לי אם אדחה סיפוקים.

ולאור זאת אם יגידו לי שבקוטב הצפוני יש תחנות דלק שמוכרות שקיות קרח, זה לא יפתיע אותי מאוד

זה נכון.משה

אנשים קונים מים מינרליםנפשי תערוג

לבית:

הם יותר טעמים (ואולי גם בריאים) ממי ברז

בחוץ:

אנשים רוצים לשתות ולא רוצים להסתמך על האם ימצאו מים בחוץ ומה איכותם (מה גם שרוב הברזים במרחב הציבורי נמצאים בסמיכות לשירותים מה שמוסיף לתחושת הגועל של אנשים)

האם זה נכון כלכלית?

לא

אבל יש עוד הרבה דברים שהם לא נכונים כלכלית

אבל במקרה של המים זה לא נכון לנסות לצייר את זה בלי כל סיבה הגיונית

מה לא כלכליoo

ברכישת בקבוק מים להרוות צמא

התנהלות כלכלית נכונה

זה להוציא פחות מההכנסה

(ולחסוך ולהשקיע את העודף)

לא לקנות משהו שצריכים/ רוצים ויש את הכסף עבורו

זה לא התנהלות כלכלית נכונה

זו קמצנות

אין לזה הרבה סיבות הגיוניותלומדת כעת

ברוב המדינות מערביות הם לא הרבה יותר בריאים ממים מהברז

וכן הרבה יותר יקרים.

וגם הרבה יותר מזהמים את הסביבה

הסיבה ההגיונית היחידה לקנות היא אם נתקעים בחוץ בלי מים.

כל השאר (שתייה בבית, בקבוקי מים לאירועים וכד') לא ממש הגיוניים ביחס לכמות שאנשים קונים אותם במרחב

שמעתי פעם שהפרסומות שהכי משקיעים בהם בטלוויזיהלומדת כעת

הם מים מינרלים. החברות האלו צריכות לעבוד מאוד קשה כדי להסביר לאנשים מה הנקודת בידול שלהם לעומת המתחרים. ולמה לשלם כזה הרבה על מים במקום פשוט לפתוח את הברז.

(נראה לי קראתי את זה בספר של עמית סגל)

יש כמה סיבות לקנות מים מינרליםשוקולד לבן

1. מי הברז למרבה הצער מורכבים ברובם ממים מותפלים, מה שאומר שאנחנו לא מקבלים מהם את הויטמינים והמינרלים שאנחנו זקוקים להם כדי לחיות חיים בריאים. מה גם שגם הירקות מקבלים השקיה ממים מטוהרים כך שגם הם כבר לא מלאים בויטמינים שהם היו צריכים להיות (כן, רוב הויטמינים מגיעים מהשמים, אם הם לא מקבלים הם לא בריאים כמו שהיינו חושבים וגרוע מזה- יש שאריות מסוכנות שכן נכנסות). בנוסף, למרבה האבסורד המדינה מכניסה למי השתייה פלואוריד וזה מאד מאד לא בריא וגורם להרבה נזקים.

למה לא עושים עם זה כלום? כי בסוף חסר גשם וזו דרך להראות שמשתלטים על העניין. האנשים שחיים באיום קיומי פחות חושבים על השלכות לטווח רחוק.

אז יש אנשים שחשוב להם בשביל הבריאות לשלם יותר כסף. הגיוני מאד.

אגב, יש ויטמינים ומינרלים שיש רק במים ולא בירקות.

2. יש אנשים שפשוט לא אוהבים מים רגילים... לא טעים להם, גם להם שווה להשקיע בשביל שהם יצליחו לשתות מספיק בשביל הבריאות (גם הגיוני..)

3. יש גם כאלו שקונים (בד"כ הבקבוקים הקטנים יותר) את המים בשביל הבקבוק, נוח להם בקבוק כזה והם משתמשים בו הרבה. בסוף זה יותר זול מבקבוק פלסטיק..

זה יותר טעיםרקאני

ואם אני בחוץ ואני צמאה אני לא אלך לחפש ברז

שווה לי להוציא 8-10 ש"ח מידי פעם כדי להרוות את צמאוני

במקרה השבוע היתה נזילת מים בבניין שלנונפשי תערוג

בניין בן סביב 40 שנים.

הצינורות בתוך הבניין לא נראים כמו משהו שרצוי לשתות ממנו.

כך שגם אם הצינורות של הרשת העירונית תקינים, מהמונה הראשי זה אך ורק באחריות בעלי הדירות.

ויש סיכוי לא נמוך. כמו אצלנו. שבניין מתוחזק יחסית. הצנרת שלו רקובה לגמרי.

אחרי שראיתי את מה שיצא משם. אני שמח שיש לי בר מים עם סינון בבית.

מצרף צילום של פנים הצינור.

מה אתה רוצה זה ברזל סידן ומינרליםחתול זמניאחרונה

מישהו מכיר את הקורס של דניאל דמאריאורנית

למסחר בשוק ההון וקריפטו?

כן, הוא מוכר פנטזיותנקדימוןאחרונה

מי שרוצה לדעת לסחור בשוק ההון צריך ללכת לכל הפחות למכללות מוכרות שבהם לומדים במשך שנה אינטנסיבית את התחום.

אין דבר כזה כסף קל, כמו שאין תרופת קסם, או חיטוב גוף בשבוע. בבקשה אל תיפלי לפח הזה.

היום יש הצפה של שרלטנים וקוסמים שמבטיחים "ידע מהפכני" ו"סודות שהם הראשונים שגילו" לגבי כסף קל ומהיר בשוק ההון. זו אחלה דרך לעשות כסף על חשבון אנשים תמימים. יותר כסף מאשר בשוק ההון.

אין דבר כזה כסף קל, כמו שאין תרופת קסם, או חיטוב גוף בשבוע. בבקשה אל תיפלי לפח הזה.

קניית דירהסוף טוב

אשמח אם תכתבו כל מה שאתם יודעים על התהליך...

חושבים על זה וממש לא יודעים מה ואיך..

חושבים על זה וממש לא יודעים מה ואיך..

מדריך של ליאור שפירא:ברגוע

שאלה מאוד מאוד כלליתJochaSchwartz

אתם שואלים על טכנית? מימון? איך לבחור מקום מגורים?

מה זה התהליך? איפה אתה נמצא בתהליך?אריק מהדרום

יש לך הון עצמי? יש דירה שאתה מעוניין בה? יש לך יועץ משכנתאות? יש עו"ד? איפה אתה בתהליך?

עונה..סוף טוב

יש איזור מסויים וכמה אופציות ביד 2.

יש הון עצמי כלשהו.

לא יודעים איך לחלק- מה לדירה ומה להמשך החיים..

לא יודעים איזה יועצים צריך..

כתבת פה על יועץ משכנתאות ועו''ד. יש המלצות?

מה עוד צריך?

יש לי המלצות על שני יועצי משכנתאותאריק מהדרום

בפרטי

תודה רבה!!סוף טוב

למגורים? השקעה?מרגול

זה שונה.

וההון הקיים, איפה יושב כרגע? (עוש? קרן כספית? משהו סולידי בשוק ההון? לא סולידי?)

ובעיקר, למה דירה?

זה עניין כלכלי או שזה עניין של נוחות וביטחון ותחושה אישית?

יועץ משכנתאותJochaSchwartzאחרונה

אני יועץ משכנתאות, מוזמן בשמחה לשיחה

שר אוצר נעל ביתאריק מהדרום

האם האוצר מתכוון לבטל הטבות מס על הפנסיה? האם האוצר מתכוון לבטל הטבות מס על הפנסיה?

קראת את הכתבה?ברגוע

לא כתוב שם בכלל מה סמוטריץ מתכוון לעשות, כתוב רק על המלצות של כלכלנים באוצר.

כל שנה מחדש הם מנסים לבטל הטבות מס בהשתלמות או בפנסיה, זה אף פעם לא מתקבל.

לא הבנתי למה הטבות המס לפנסיה לא משיג את מטרתו?ארץ השוקולדאחרונה

אם כבר, האם הוא יבטל נקודות זיכוי להורים?

משום מה את זה הוא הרחיב, האם זה כי במקרה לציבור בוחריו יש יותר ילדים?

זה גם טענה בעייתית לומר שההטבה רגרסיבית, כי סוף סוף משלמים מס הכנסה על קצבת פנסיה גם, זה בסך הכל הטבה המאפשרת לאנשים לחיות ברמת חיים דומה בפנסיה למה שהיה להם כאשר הם עבדו.