ביום ח' באלול תש"פ, בדיוק היום לפני שנה, כתבתי כאן פוסט מיוחד במינו. ומה כל כך מיוחד באותו הפוסט?

קודם כל, זו הייתה הפעם הראשונה (ובינתיים האחרונה) שפוסט שלי פורסם בעמוד הראשי. כיפאק היי!

בנוסף, מאז אותו פוסט אני מקבל מכם שאלות רבות על השקעות, והבנתי שיש כאן ניקים שבזכות אותו הפוסט קפצו למים והוציאו את הכסף מהבנק. זו כנראה התוצאה הכי מרגשת שיכולה להיות לכתיבה בפורומים (או כתיבה בכלל): לדעת שנגעת באנשים, ואשכרה עזרת להם לשפר את חייהם.

אני חושב שהנקודה העיקרית שעלתה מהפוסט ההוא, היא הנקודה שאני כל כך רוצה להנחיל לעולם: בהרבה מצבים, אדם שמרוויח 10,000 ש"ח בחודש יוכל לעזור לילדיו יותר ממי שמרוויח כפול מכך. השקעה נכונה יכולה להניב תשואות פנומנליות לאורך זמן, בלי טיפת מאמץ (ויכולה גם לגרום להפסדים כבדים, אבל בהשקעה לטווח הרחוק זה לא מאוד סביר). אני יכול להעיד על עצמי שהגעתי למצב מאוד מיוחד, בו ההכנסות שלי מההשקעות גבוהות יותר מההכנסות של אשתי ושלי *ביחד* מהעבודה (וכל זה בעבודה של 2 דקות אחת לכמה חודשים).

תזכורת למי ששכח:

מדריך: איך להשקיע כסף? - נשואים טריים

לכבוד המאורע, חשבתי לכתוב כאן מן פוסט עדכון (ואולי זו תהיה מסורת שנתית?) כדי שכולם יידעו מה קרה לכסף שלהם בשנה האחרונה.

לפני שאכתוב כאן מה היו התוצאות של המסלולים השונים בשנה האחרונה, חשוב לי להדגיש כמה נקודות (אם קראתם את הפוסט המקורי אז אתם כבר יכולים לנחש ![]() ):

):

*אין לי רישיון לייעוץ השקעות. אני לא מייעץ כלום, אלא רק מספר נתונים עובדתיים. תעשו עם זה מה שאתם רוצים, על אחריותכם.

*התעלמתי משיקולי מס רווחי הון, מהסיבה הפשוטה שהמס אינו אחיד בכל המקרים ולכן אי אפשר להתחשב בו כשרוצים להשוות בצורה כללית. מי שתורם מקבל החזר, מי שמושך אחרי 6 שנים מקבל פטור מלא (בקרן השתלמות), מי שמושך כקצבה אחרי גיל 60 מקבל פטור מלא (בקופת גמל להשקעה), ולכן פשוט תזכרו שיכול להיות שהתשואות שאני אכתוב כאן צריכות להיחתך ב-25% במצבים מסוימים.

*השנה האחרונה הייתה פנטסטית בשוק ההון, הרבה הרבה יותר מהממוצע. אי אפשר להסיק ממנה כלום לגבי העתיד, ויכול להיות שהשנה הבאה תהיה פחות טובה ואף גרועה. בהשקעה לטווח ארוך משיגים בדרך כלל תשואה יפה, אך בהשקעה לטווח קצר (נניח עד 5 שנים) הסיכון גדול הרבה יותר.

*לא כל הפקדונות שווים, לא כל הקרנות והקופות שוות, קל וחומר כשמדובר בנדל"ן. המספרים כאן נותנים המחשה טובה, כולם כמובן מגובים מנתונים רשמיים שמשרד האוצר/בנק ישראל/הלמ"ס מפרסמים, אבל אין לראות בהם מדע מדויק.

וכעת, לתוצאות:

*מי שהפקיד לפני שנה 100 אלף ש"ח בפיקדון בבנק, הרוויח 50 ש"ח. ![]()

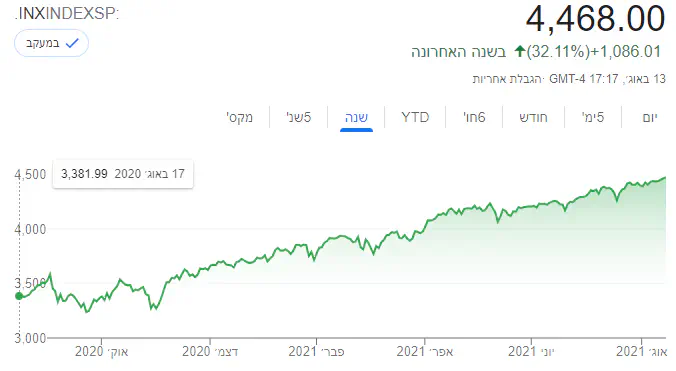

*מי שהשקיע לפני שנה 100 אלף ש"ח במסלול מחקה sp500, הרוויח 33,000 ש"ח. ![]()

* מי שהשקיע לפני שנה 100 אלף ש"ח במסלול מחקה sp500 פי 3, הרוויח 112,440 ש"ח ![]() (זה מסלול מסוכן מאוד!!! לא מומלץ אלא אם כן יש לכם כסף מיותר שלא אכפת לכם להמר עליו!!!).

(זה מסלול מסוכן מאוד!!! לא מומלץ אלא אם כן יש לכם כסף מיותר שלא אכפת לכם להמר עליו!!!).

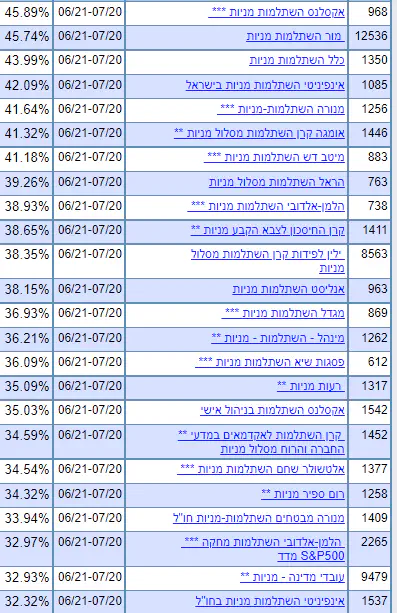

*מי שהשקיע לפני שנה 100 אלף ש"ח בקופת גמל להשקעה במסלול מניות, הרוויח 40,000 ש"ח (בממוצע גס, יש כאלה שהרוויחו מעט יותר או מעט פחות). ![]()

*מי שהשקיע לפני שנה 100 אלף ש"ח בקופת גמל להשקעה במסלול אג"ח, הרוויח 10,000 ש"ח (בממוצע גס). ![]()

*מי שהשקיע לפני שנה 100 אלף ש"ח אצל חברות שהבטיחו לו הכנסה פאסיבית ללא מאמץ - הפסיד 100,000 ש"ח. ![]()

*מי שהשקיע לפני שנה 100 אלף ש"ח בקניית דולרים, הפסיד 5,600 ש"ח. ![]()

*מי שהשקיע לפני שנה 100 אלף ש"ח בקניית בית - הרוויח 7,700 ש"ח (ומעט יותר מכך אם היה כאן שימוש נכון במינוף).

*יש עוד מסלול *עיקרי* שלא חשבתי עליו? תכתבו בתגובות ואשמח לכתוב. לא מניות ספציפיות בבקשה...

עכשיו אשמח לשמוע מכם:

האם השקעתם השנה את הכסף שלכם?

באיזה מסלול בחרתם, ומה התשואה שקיבלתם (באחוזים כמובן)?

אם לא השקעתם, זה בגלל שאין לכם כסף להשקיע או בגלל סיבות כמו פחד / חוסר ידע / חוסר רצון להתעסק עם זה?

אשמח לעזור ככל הניתן, במציאת פתרונות שיוכלו לאפשר לכם להיכנס לעולם הזה בקלות ובנחת.

נ.ב.

מניסיון, אחרי כל פוסט כזה אני מקבל מבול של פניות בפרטי. בבקשה, תכתבו כאן בתגובות לפוסט את כל מה שאתם רוצים, כדי שכל הגולשים יוכלו לקרוא וללמוד.