למישהו יש נסיון איתם?

שווה להיכנס לזה?

ראיתי שיש מסים שהם חייבים לשלם

כל מס 25%- אז בעצם נשאר בידי רק 50% מהרווחים?

שווה להיכנס לזה?

ראיתי שיש מסים שהם חייבים לשלם

כל מס 25%- אז בעצם נשאר בידי רק 50% מהרווחים?

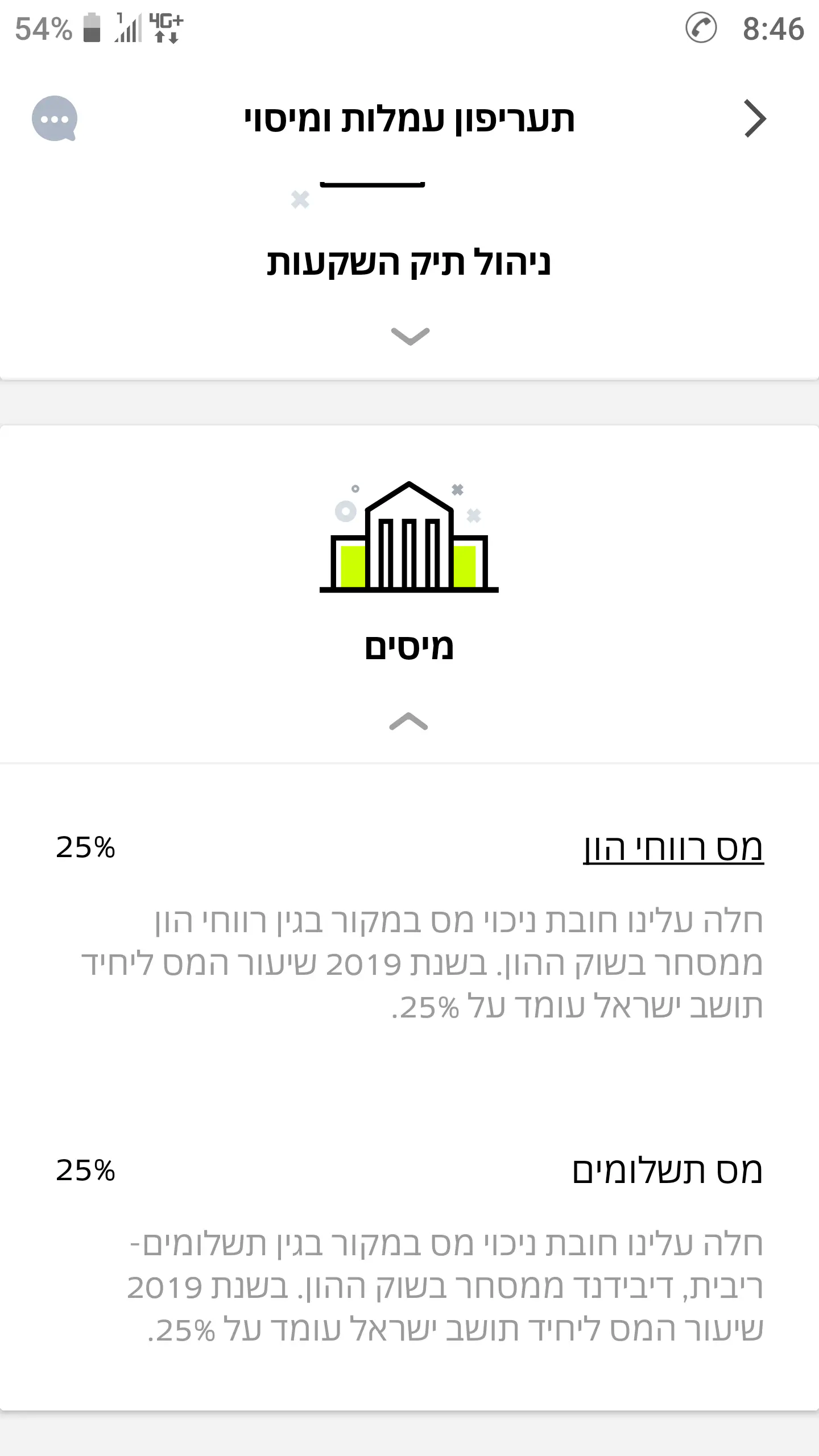

יורד לך רק 25% מס על הרווחים.

מה שרשום לך זה שאם הרווחת במניות תשלם 25%.

אם הרווח הוא בדברים אחרים (לא רווח על מחיר המניה), כגון דיווידנדים - תשלם גם 25% .

שים לב שהוראות ביצוע בפפר יתבצעו רק בסוף יום העסקים.

מעבר לזה - כדאי לוודא שהם מאפשרים קיזוז הפסדים כדי להימנע מתשלום מס כאשר מרוויחים אחרי הפסד.

מזמור לאל ידי

מזמור לאל ידיכך לדעתי.

הנחת היסוד שלי אומרת שצריך להפסיד קצת כסף (בעיקר בעמלות, אגב) כדי להבין איך זה עובד. באג"ח סביר (ממשלתי נניח) אפשר להיכנס למים הרדודים ולהבין את הזרמים לפני שמהמרים על סכום כסף גדול.

ציפיתי שיהיה אפשרות גם של אג"חים בארץ וכו' - ולא היא.

אני בבנק הפועלים ומרוצה מהשירות סה"כ (בעיקר מהאתר והאפליקציה) ואשתי בבנק יהב.

היתרון היחיד ביהב הוא שאין עמלות, מעבר לזה על הפנים. האתר פרימיטיבי ומוגבל מאוד.

אנחנו רוצים לעשות חשבון משותף ומתלבטים.

אני לא רוצה להיות ביהב, ובנק הפועלים בסדר חוץ מהעובדה שסגורים ביום שישי.

חשבנו אולי על מזרחי (יש עמלות) או בנק אגוד (ללא עמלות).

אשמח לשמוע באיזה בנק אתם ואם אתם מרוצים.

וספציפית, האם יש פה אנשים שנמצאים באגוד?

תומ"ר

מלבד ההתפעלות מהתקציב הצנוע והמחושב, זה ממש מרגש לראות משפחות שההכנסה שלהם לא גבוהה, שחוסכות בדברים בסיסיים כמו חשמל ומזון וכו', ועדיין נותנות סכומים משמעותיים מאוד לצדקה.

מה נאמר, שתזכו בע"ה שיהיה לכם תמיד בשפע רב ולהמשיך לתת ברווח..

כל הכבוד

חוקית - כמובן שאתה צודק. חתימה דיגיטלית כשמה היא דיגיטלית בלבד.

אולם - בפרקטיקה מי שמגיש ידני מגיש את זה מודפס.

ראיתי אצל איפיניטי במסלול הלכתי מושקע במניות חו"ל. מחפש עוד אחד דומה (פחות או יותר) אבל לא מצאתי

(מחפש סיכון מוגבר)

באמת כמו ש@נחשון מהצפון כתב גם לי נראה שזה היחיד. הסתכלתי באתרים וחשבתי שאני מפספס אבל שהתקשרתי לשאול את החברות כולם אמרו לי שזה שווה ערך לסיכון הנמוך

וסתם שאלת תם כי אני לא רב ולא איש השקעות. התעודות כשרות שהקופות מציגות אומרות שהם לא משקיעים במקום עם בעיות ריבית, כשרות לפסח וחילול שבת. מניות חו"ל זה הכי פשוט שעונה על כל התנאים.

כמו מי שמצא בשר בעיר שרובם של יהודים או גויים אז הולכים אחרי רוב החנויות

לגבי חנויות שמוכרים חמץ בשביל זה עושים מכירת חמץ

בשבת גם לא מבין את הבעיה. זאת לא חנות שאנשים יודעים שהיא שלי

עדיין לא הבנתי את העניין של מנוהל או לא. יש מנהל השקעות בבית ההשקעות שהכסף מופקד בו (או שעדיין לא הבנתי את הפרוצדורה)

רק תוהה.

את ההבדל בין תיק מנוהל או עוקב הבנתי את ההבדל העקרוני. אבל בתוכניות המוצעות בתוכנית חיסכון לכל ילד אין את האפשרות של מנוהל או לא. (או יש ואני לא יודע)

נ.ב נראה שכל גופי הביטוח בחרו באופציה הקלה מבחינתם לכשרות הבד"ץ ולא חשבו אחרת

אין חברה אחרת עם מסלול דומה?

![]()

רכב במחיר כזה - לא מסוחר!!!!

(כל רכב לא כדאי לקנות מסוחר, אבל במחירים האלו - להתרחק אפילו עוד יותר)

להשקיע עוד 10K יתן להם רכב של שניים-שלושה שנתונים מעל, כלומר תוך 2-3 שנים הוא יכרנס לקטגוריית הרכבים שלשיטתך לא שווה להחזיק. אז איך הם "ירוצו איתו" עוד 10 שנים?!

לשיטתך - כדי לרוץ עם רכב 10 שנים צריך לקנות רכב חדש, ולרוץ איתו עד שהוא מגיע לגיל 10. זה ממש לא פער של 10K במחיר, וזה ממש לא משתלם.

עקב טעות מעצבנת אצל המעסיק נוכה לי בתלוש דצמבר 2017 סכום של 4 משכורות,

לאחר גילוי הטעות הוחזר לי הסכום בינואר 2018.

מבחינת מס הכנסה הרווחתי ב2017 סכום השווה ל 8 משכורות חודשיות שלי

וב2018 סכום השווה ל16 משכורות חודשיות שלי.

זה מקפיץ אותי ב2018 לדרגת מס גבוהה יותר.

ב2017 אני לא מגיעה לסף המס.

לפי מה שראיתי במחשבונים אם הסכום שמופיע ב2018 ושולם על 2017 יחושב ב2017 אז לא אצטרך לשלם מס הכנסה בשתי השנים.

האם מישהו מכיר/ יודע איך מעבירים את הפרשי השכר משנה לשנה?

מצאתי באינטרנט את הטופס "בקשה לפריסה על-פי סעיף 8(ג) לפקודת מס הכנסה", נראה לי שזה מה שאני צריכה? האם כך?

אם כן איך מגישים אותו?

אם לא, האם אפשרי להעביר הפרשי שכר ואיך?

תודה

האיש שלי חייל, בסדיר, מקבל 1800- כולל העזרה בשכ"ד, ולפעמים פה ושם כמה וכמה מענקים.

בנוסף לכך יש לו עבודה צדדית, של פעם בשבוע ויוצא עוד 450 כל חודש ממנה.

חוץ מזה בגדול אין לנו שום הכנסה. אני סטודנטית ושקועה מעל לראש בלימודים כך שאין לי את האפשרות לצאת ולעבוד בצורה נורמלית, מה גם שזה לא יהיה יותר מ500 בחודש כי יש לי רק יום אחד בשבוע בו אני יכולה לעבוד וגם מי ייקח אותי לעבודה רק יום אחד?

בקיצור, חיים על הקשקש ואם ההורים המדהימים לא היו עוזרים לנו וכמובן החסדים של הקדוש ברוך הוא, וההצטמצמות שלנו, לא היינו מצליחים.

יש דרכי קסם להכניס עוד כסף? דרכי, כי בעלי לא יכול לעבוד עוד.

נקיון לא בא בחשבון כי אני בהריון ברוך ה', ולכן גם בקרוב ממש נקבל תשמש אבל אנחנו באמת רוצים לחסוך אותו למטרה שקיבלנו אותו- עבור התינוק וצרכיו.

נשמח לתובנות (:

זה יכול לצאת ממש הרבה,

יותר מ150 ש"ח לשעה.

כדאי אז לבדוק קופת גמל להשקעה מחקת מדד s&p 500.

יש כזאת בהלמן אלדובי עם דמי ניהול יחסית נמוכים.

בהצלחה

מההיבט הכלכלי בלבד, למה כדאי ולמה לא כדאי.

בהנחה שמדובר במשפחת ישראלי עם הון עצמי שמאפשר לקנות

ובהנחה שאין כדור בדולח שמראה מה יקרה בעתיד למחירי הדירות או למחירי השכירות.

מקווה שקשור לכאן, אם לא אשמח להערה.

מה הסיבה לצורך לחתום על כרטיס האשראי של פפר?

תוהה לעצמי אם להקשיב להם או לא.

יש לך חשבון פפר?

ביקשת כרטיס אשראי?

הכוונה מאחורה של הכרטיס?

תגיד להם בסדר ותמשיך בחייך לחיים ולשלום

יש לי כרטיס אשראי שלהם ולא חתום כלום

הפעם הראשונה והאחרונה שחתמתי מאחורה על כרטיס אשראי הייתה אי שם בתחילת המילניום

אם אתה שואל למה צריך לחתום אז כנראה מתי שאתה משלם בכ.א וחותם על הפתק אז שישוו חתימות

דעתן מתחיל

דעתן מתחיליש לכם אפיה לשים אותו? בהנחה שאתם לא מתכוונים להוציא טופס 4 עובור - אותו מקום זה מקום שלא יעשו לכם בעיות מהרשות המקומית?

יכול לעבוד טוב, ויכול להיות צרה צרורה עם אישורי בניה. הסיבה שדירות בישראל יקרות הן בגלל אישורים, לא בגלל שבעיה להרים קראוונים.

שלום,

אני עצמאית ועובדת כשכירה יום בשבוע- הפרשה לפנסיה של יום אחד.

יש סכום יפה מאד פנוי.

לאיזה אפיקים מומלץ לפנות במצב כזה מבחינת השקעה, חסכון ופנסיה?

תקבלי על זה הטבת מס לא רעה בכלל, ופטור מרווח הון.

הטבת המס בפנסיה היא יחסית נמוכה, עיקר היופי פנסיה הוא שהמעביד מפריש 66 אחוז ממנה. פנסיה של עצמאי שמרוויח עד כ4500 שח בחודש נטו היא 4.45 אחוז ומי שמרוויח יותר מםריש 10 אחוז פנסיה.

עכשיו, אם הסכום הזה אמור לכסות ביטוח על כל המשכורת של העובד כמעט כל הסכום הוא הפרשות לפנסיה, סתם, לא כמעט הכל אבל חלק משמעוותי ביותר, שלא כמו פנסיה של שכיר.

אני מרוויח בנטו פחות לכן אני מחוייב להפריש כ120-150 שח לחודש, זה בדיחה. מתוך זה הולך יותר מ10 אחוז רק לביטוחים, אין לך כ"כ אפשרות להתמקח על דמי ניהל בכזו קרן פיצית יש קרנות פנסיה שלא מתעסקות בכלל עם גודל הפקדה כזה. ומי שכן קורע אותך בדמי ניהול. נשאר רק הקרנות ברירת מחדל ששם כדי להשיג איזון אקטוארי החלק הביטוחי מעט יותר גדול כי זה הרבה חוסכים חלשים (כך הם טוענים בשיחה מול נציג) אז תכל'ס לי יצא אם אני לוקח ביטוח על משכורת שלמה שלי (אפילו בנטו) הפקדה של 180 שח בערך מתוכה לביטוח כ25 שח זה משמעותי. וזה לא ביטוח כזה גדול... בלי לדבר על ביטוח אכ"ע בקרנות פנסיה שהוא נוראי בכמה שהוא לא מכסה... כמובן שאם הוא כן מכסה זה משתלם, בדקתי ומשתלם לי לחסוך בקה"ש עם דמי ניהול טובים יותר, ולקנות ביטוח חיים על הסכומים האלה בכ30 שח לחודש כרגע, אכן האכ"ע לא מכוסה וכמו שאמרתי הוא לא מכסה יותר מידי מקרים בטח לא בעבודה שלי - סופר סתם שכל באג קטן בגב/יד/עיניים דופק אותי לגמרי (היה לי חתך קטנטן באצבע השבית אותי שבוע...)

לא ברור לי יתרונות של פנסיה בסכומים הנמוכים, אשמח שתאיר את עיני מכיוון שאני מחוייב לזה ועושה את זה אז לפחות תראה לי למה זה כן טוב לי..

אילו נתונים ראשונים אני צריכה לבודד כדי להחליט במה לבחור?

נזכיר שיש ליהפרשה מזערית לקופת פנסיה.

ההטבה בקרה"ש אכן מאוד משמעותית וכדאי מאוד לנצל אותה.

לקרן הפנסיה מספר יתרונות -

1 הטבת מס בהפקדה. נכון שאם אתה עצמאי ולא מגיע לרף המס זה פחות משנה.

2- עלות כיסויים ביטוחיים נמוכה. בקרן פנסיה העלות היא הסיכון שלך בלבד ללא מרווח לחברת ביטוח. זה הרבה הרבה יותר זול.

3- האיזון האקטוארי לא תמיד שלילי. לפעמים חיובי. סקופ - במהלך 13 השנים האחרונות - האיזון לבדו נתן תשואה של מעל 10% ברוב החברו. ניתן לבדוק באתר פנסיה נט.

4 - אג"ח מיועדות עם תשואה מובטחת. כ-30% מקרן הפנסיה.

אמנם ביטוח אכע הוא ביטוח מאוד בעייתי בעולם כולו, אבל עדיין רוב התביעות מתקבלות. זה ביטוח שקרות מקרה הביטוח וכמות הנזק פחות ברורים מביטוח רכב/חיים וכו' ולכן יש מחלוקות בנושא.

לסופר סתם - אולי כדאי לקנות כיסוי "עיסוקי" שיתן תגמולי ביטוח אפילו אם רק נפגע באצבע קטנה.. כיסוי כזה קיים בחברות הביטוח או ככיסוי "מיטריה" על הכיסוי בקרן הפנסיה

יש מצבים שהפנסיה כשכיר מספיקה, לא מספיק מבין בזה