ואחרי סיכום פיננסי שנתי אני יכול להעיד שהסגולה עובדת.

נסו בעצמכם.

נסו בעצמכם.

שמעתם אולי על סוכן ביטוח בשם שלו יהב? התקשר לפני כמה שבועות והציע להעביר אותי מחברה לחברה, ועל הדרך לקח מספר אשראי.

מאז לא קיבלתי אישור שעברתי וגם כשהתקשרתי אתמול לברר אמר שיחזור ולא חזר...!

הייתי טיפשה שנתתי פרטי אשראי, בואו נדלג על השלב הזה.

מישהו מכיר אותו? מישהו יודע אם זו רמאות או סוכן אמיתי?

לכאורה מחיפוש ברשת נראה שיש אדם כזה והוא סוכן ביטוח, אבל הרשת לא אמינה במיוחד...

רוב הסיכויים שהוא פשוט העביר אותך מחברה א' לחברה ב' כד לגזור מזה את האחוזים שלו. אולי זה לטובתך ואולי לא אבל רוב הסיכויים שלא רימה אותך ישירות.

הוא מציע לך לעבור מספק א' לספק ב' שמשלם לו עמלה. זכותו. זכותך לסרב.

שהם עובדים הרבה ב"שיטת מצליח", משיגים מספרי טלפון ומנסים לדוג כמה שיותר לקוחות. כך שיש סיכוי שמדובר באדם ישר אך מבולבל, שפשוט שכח לבצע את אותה העברה שהבטיח לך

בכל מקרה הייתי עושה בירורים מול חברת האשראי, כי יש סיכוי שמדובר בנוכל, ולנוכלות יש פנים ושיטות רבות... (יתכן שהוא חייב אותך לא דרך חברת ביטוח אלא סתם לחשבון בנק של דודה שלו)

בדקתי כמה חודשים אחורה ולא ראיתי חיוב לא מוכר.

מקווה כל כך שזו באמת הסיטואציה...

בשביל השקט הנפשי, גם אם קיים סוכן כזה באינטרנט (וכפי שאמרת, זה לא אומר שזה אמין), לכי תדעי אם זה באמת הוא.. אם אין קומוניקציה ואין ראיות, עדיף אקסטרה זהירות. זה ה-2 שקל שלי..

אני כהר כמה שנים שואל את עצמי מה אמור לצאת לי מהמספר הזה אם אין לי כוונה לקחת הלוואה.

אני אישית לא משתף אותם בכלום ואם מכריחים אותי - נותן להם אישור לחודש ושיחפשו את החברים שלהם.

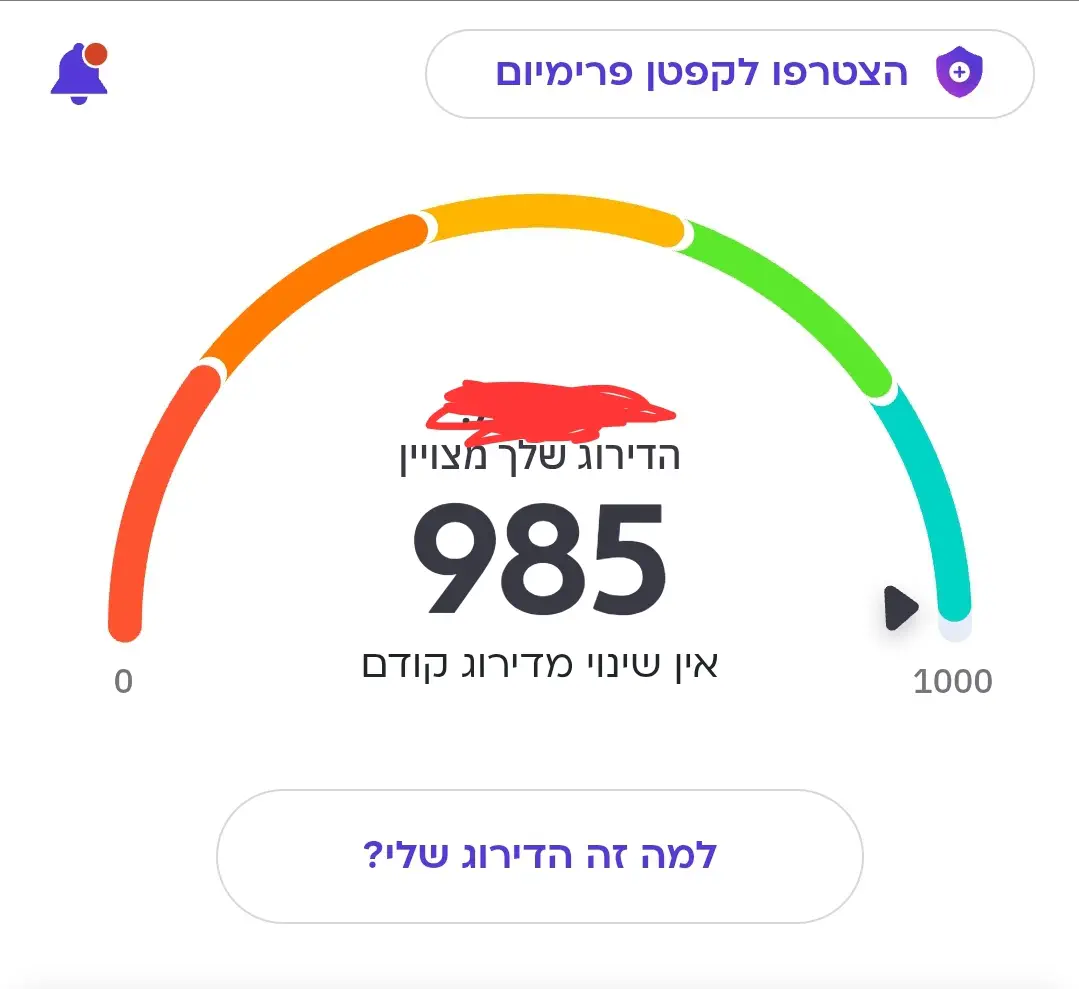

גם כשרוצים לשכור בית, בעל הבית יבקש לראות את דירוג האשראי לפני שהוא מתקדם עם החוזה

לא משנה לך כלום האם אתה 985 או 922.

אבל למי שלא כמוך, זה מהווה זרז מצויין לראות את הבעיות שלו, ואיפה הוא צריך לתקן את ההתנהלות (למרות שלדעתי את הסיבות לדירוג נמוך הוציאו לגרסת הפרימיום בקפטן)

אבל אתה לא יודע מתי ואם תרצה לקחת הלוואה ולמה.

(זה כולל מימון מכל סוג שהוא כולל משכנתא וכו)

לכן זה טוב לשמור על דירוג טוב. בכללי. גם כהתנהלות כללית נכונה.

שיחה שעשיתי הבוקר הזכירה לי יום לחוץ מלפני כמה שנים. ומבט בדיעבד.

גרנו בבית אל.

עבדתי אז קרוב לבית וממילא הסתפקנו ברכב אחד. 95% מהזמן לא היה צריך את האוטו גם ככה אבל לפעמים צריך שניים. הייתה פגישה שנקבעה לי וגם לה באותו זמן.

היא פשוט לקחה את האוטו ונסעה. נתקעתי. וממילא הייתי צריך לתפור כיוון אחר.

מה הייתי צריך לעשות? לקחת מונית. אם לא מבית אל אז פשוט מפסגת זאב.

מה שקרה היה זה שהתקדמתי באוטובוס פקוק לירושלים ובסוף כמובן לקחתי מונית לת"א כי לא הייתה ברירה. והרגשתי בזבזן עם כיווץ בבטן וכל זה.

(וכעס גדול ברמה הזוגית, בהינתן העובדה שאני נסעתי לעבוד והיא נסעה לדבר שנחזה להיות עבודה אבל היה בעצם בילוי בתחפושת ושנינו ידענו את זה)

האמת?

קשקוש

שילמתי אז 1600 שקל שכר דירה חודשי. אם אני צריך לקחת פעם בחצי שנה מונית במאות שקלים במקום רכב שני, לא למצמץ לרגע. פשוט להכליל את זה בתקציב ולא לנסות להנדס את הרכב שיש.

בתור עצמאית (ואמא לילדים) מזה כמה שנים אני מתנהלת עם ביט ופייבוקס .

כמובן שמאז הקמתם הם השתכללו או הגבילו כל מיני דברים.

השאלה המרכזית שלי היא: האם כדאי לעשות את כרטיס האשראי של פייבוקס/ ביט ומה זה נותן?

האם כדאי להשתמש רק באפליקציה אחת?

מה אתם עושים שמקל עליכם את ההתנהלות?

ואני לא ממהר לתקן אותם.

בגדול כמה שיש פחות חורים בכיס יותר טוב.

יש תקופות שאני משאיר את האשראי בבית ומתנהל רק עם מזומן כדי לשלוט על ההוצאות שלי.

עם ביט ופייבוקס זה עוד שני חורים בכיס כי את הטלפון אני חייב לקחת איתי.

אין לי מושג מה הכ"א הזה נותן אבל עוד כרטיס זה דגל אדום לאיבוד שליטה, אני בראש שאמור להיות לאדם כרטיס אחד בלבד, שנייח גג אם מדובר בשני מועדונים שווים במיוחד כמו חבר וכו'.

אולי כדאי לך לשקול להחליף את הכרטיס שלך אם הוא לא מספק לך מספיק הנחות בהתנהלות היום יומית שלך.

יש הרבה דברים שמקלים על ההנהלות שלי, כל אחד צריך למצוא את דרכו בגדול אני מקפיד שכסף לא ינזול לי בין האצבעות לפחות לא בכמויות גדולות, אני לא חושב שכרטיס האשראי היחיד שלי שמור בדפדפן או בשום אפליקציה שלי, כל הוצאה אני מדווח לאשתי בזמן אמת בקבוצת ווצאפ יחודית ובכל יום שישי מסכם את ההוצאות שלי.

לא רואה הבדל משמעותי בין כרטיס אחד לכמה.

אצלי זה אפילו מועיל וחוסך כסף.

ובמקרה של ביט ופייבוקס.

אצלי זה תחליף להעברת כסף מזומן.

בדרך כלל החזר הוצאות למי שקנה לי משהו או שאני קניתי בשבילו.

לא מרגיש שזה גורם לי לבזבז או משהו

כי הוא מצד אחד לא מצריך ממני ללכת עם ערמות של מזומן בכיס

ומצד שני "כל מעשיך בספר נכתבים" מאפשר להכנס תדיר לראות כמה ועל מה יצא הכסף.

יעודית שלי ושל אשתי, מעדכנים אחד את השני בזמן אמת ובכל יום שישי במסגרת ההכנות לשבת עושים סיכום שבועי.

יש לי כרטיס אשראי אבל אם אני רוצה לצמצם הוצאות תקופה אני משאיר אותו בבית ומתנהל רק עם מזומן, אין לי אפשרות להוציא יותר ממה שיש לי בארנק וגם בטלפון אין לי, לחירום יש לי צק שעוד ניתן לשלם בסופר וגם הצק אני יכול להשאיר בבית.

ככל שאני סוגר חורים בכיס יש לי יותר שליטה.

אין לי צורך ברישום של האשראי, אני עושה את זה בעצמי ויותר טוב ממנו, אנשים חושבים שיש רישום אז הם מכוסים אבל הם לא קוראים את מה שנרשם ובטח לא מסיקים מסקנות להבא.

שהיינו רושמים על מה וכמה הוצאנו.

זה באמת עבד יפה וגרם לחיסכון גדול יותר.

יחד עם זאת זה נתן הרגשה לא נעימה ולכן הפסקנו.

אני לא אוהב את הגישה של תצא בלי שום אמצעי תשלום. ככה שלא תתפתה.

אני אדם גדול. אני יודע לנהל את הסיפוקים שלי כך שלא אבזבז כסף שלא ארצה

יותר מטריד אותי להיות הפוך

שיהיה משהו שאני מעוניין בו מכל סיבה

ולא יהיה לי דרך לקנות.

החל מקלקול במכונית וצריך אוטובוס/מונית

ועד הרגשה של רעב ולקנות לי משהו לאכול

אני מספיק בוגר ומחושב כדי לדעת להחזיק בכרטיס אשראי (ביותר מאחד) ועדיין לא לחגוג עליו כאילו אין מחר.

מזומן אישית אני לא אוהב.

בעיקר כי צריך להתעסק עם שקלים וכו'

ויחד עם זאת תמיד יהיה עליי מזומן למקרה הצורך.

לפחות פעם בשבוע נכנס לראות מה המצב בכרטיסי אשראי (פעם זה היה בסיס יומי. לדעתי מיותר ביותר)

אני יודע שיש תחומים שאני לא יכול לשלוט על עצמי בצורה שמספקת אותי, בתחבולות עשה לך מלחמה.

גם אני הרגשתי בהתחלה לא נעים כשהוצאתי יותר מידי על שטויות, זו הסיבה שהקבוצה הזו קיימת מהחתונה שלנו ועד עכשיו, לא נעים זה מצויין, אם לא נעים אז לא אמור לקרות וסלאמאת.

כל אחד עם ההטבות שלו. מעולם לא הרגשתי שזה פוגע בשליטה על ההוצאות.

אני מוציא מזומן פעם בכמה חודשים, עד כדי כך אני בקושי משתמש בזה.

וביט זו דרך מאוד נוחה להעביר כספים לחברים \בני משפחה

באפליקציה של הבנק אני יכול לראות בכל רגע נתון מה מצב האשראי, כולל כל הכרטיסים שיש לי (בשלב זה מדובר ב6 רק שלי, לא כולל אשתי, כ"י). כך שכמות הכרטיסים לא משנה לי בכלום (אןמרים שהאפליקציה מתעדכנת באיחור קל על העסקאות בכרטיסים חוץ בנקאיים, אבל עד כה לא ראיתי איפה זה פוגע בי...).

כך שאין לי בעיה עם כמה כרטיסים. נהפוך הוא, יש הרבה מועדונים טובים שבמצב יוקר המחייה הנוכחי, ממש חבל להפסיד אותם!

(למרות שכל המועדונים וההתארגנויות זה תוצאה של תפיסה קומוניסטית הרסנית, לצערי קשה מאוד להתנזר מהמועדונים הללו)

אבל מה שאני כן יודע

הכרטיס אשראי של ביט זה פשוט כרטיס קאשבק קלאסי רק שעובד עם ביט... לא נראלי משהו שווה אולי אם את קונה הרבה בקרפור שהכרטיס הוא בעצם שלהם

כרטיס אשראי פייבוקס זה כבר משהו יותר חכם

כאילו מצד אחד הוא כרטיס אשראי דיגיטלי לכל דבר ועניין, אז אם יש לך nfc בסמרטפון את יכולה לשלם איתו בכל מקום כמו כרטיס אשראי

אם אין לך nfc אז אפשר לשלם איתו רק באינטרנט ודברים כמו עסקאות טלפוניות או כל דבר אחר שלא באמת צריך שהכרטיס יהיה פיזית איתך אלא רק את הפרטים שלו

חסרון קטן שיכול להיות אם יש לך רק אותו זה שאת לא יכולה פשוט לתת למישהו את האשראי שלך כדי שיעשה לך קניות כי זה דיגיטלי בסמרטפון

אבל הקטע שלו בעצם זה שהוא משלם כברירת מחדל מיתרת הפייבוקס שלך, זה יכול להיות יעיל אם את מקבלת דרך פייבוקס הרבה מההכנסות שלך אז זה חוסך לך את הלהעביר כל פעם מהיתרה לחשבון בנק

ואם את משלמת דרך הכרטיס שלהם ביותר מ200 שקל בחודש (לא דווקא תשלום פיזי, נראלי שגם לשלם דרכו חשבונות חשמל ומים או לעשות העברות פייבוקס כשהכרטיס הדיגיטלי שלהם מוגדר כברירת מחדל להעברות)

אז את מקבלת הטבה של ריבית 5% על יתרת הפייבוקס שלך עד 20,000 מה שאומר שבמקסימום את יכולה להרוויח מזה עד 1000 שקל בחודש

לגבי להשתמש רק באפליקצייה אחת

אז להוצאות ברור שזה עדיף כי ככה הכל יהיה לך יותר מסודר ובשליטה

לגבי לקבל תשלומים זה יכול טיפה להגביל אותך כי לא לכולם יש את 2 האפליקציות

ביט נראלי אבל יותר נפוצה, אז אם את לא רוצה כרטיס פייבוקס אז זה יותר סביר להיות רק עם ביט

אבל אם את הולכת על הכרטיס פייבוקס זה נראלי כן הכרחי שיהיה לך ביט לקבל בו תשלומים כי זה באמת נראלי מה שהרוב משתמשים בו

אם מישהו משלם לי בפייבוקס הכסף פשוט נשאר שם, עד שמישהו יבקש אותו לאיזה שטות של הילדים או משהו.

כרגע פשוט משתדל שלא יתבזבז מידי

אז הוא בקרן כספית שקלית

אצלו תואר שני.

סיפור ארוך ומוזר על איך שהתגלגלתי אל אותו מנחה ואל אותו חדר שבו אותו בחור עשה את הדוקטורט שלו.

בחור קצת מוזר אבל מבריק ומאוד נחמד שעזר לי המון - בעיקר בהתמודדות עם הבירוקרטיה וקרבות האגו שהיו שם - ועל הדרך הוא גם הסביר לי המון על השקעות למיטב הבנתו, והוא הבין לא רע בכלל... הוא גם היה אזרח אמריקאי וזה היה עוד משהו חשוב שהוא לימד אותי לשים לב אליו בנוגע להשקעות.

עד היום אני ממשיך לפעול הרבה פעמים לפי העצות שהוא נתן לי.

מאז אותה תקופה איבדתי אתו קשר... מעניין באמת מה הוא עושה היום...

אני עובד קשה וב"ה לא חסר

שנתן לי את החוברת של הבורסה כדי לבחור במה להשקיע את כספי המתנות של הבר מצווה...

אבא עשיר-אבא עני.

ותוכניות שונות על צריכת המונים, צריכה בכללי וכלכלה

ולהשתמש בו עוד 2-4 שנים, (כמה עשרות אלפים)

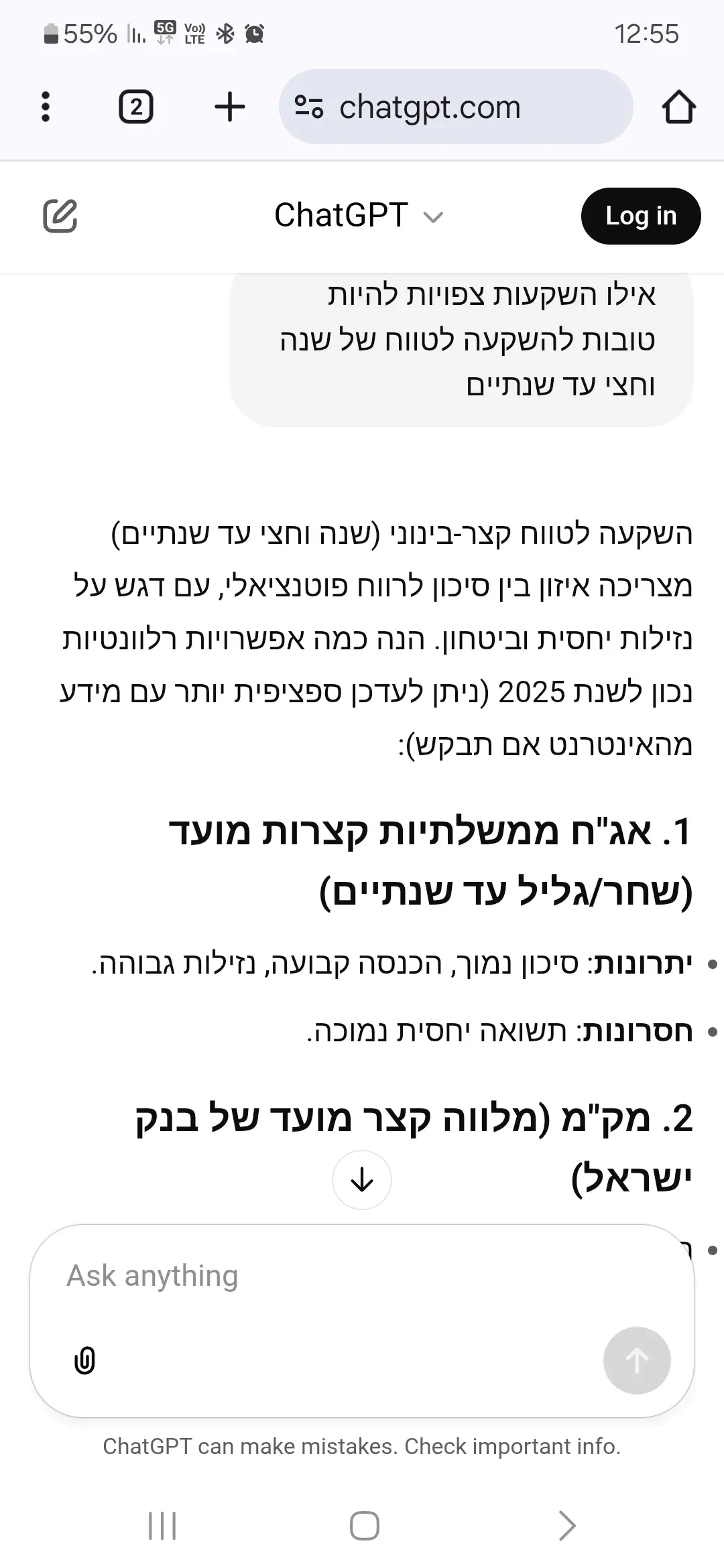

איפה כדאי לשים אותו בנתיים?

בלי סיכונים, לא מתאים לי כרגע

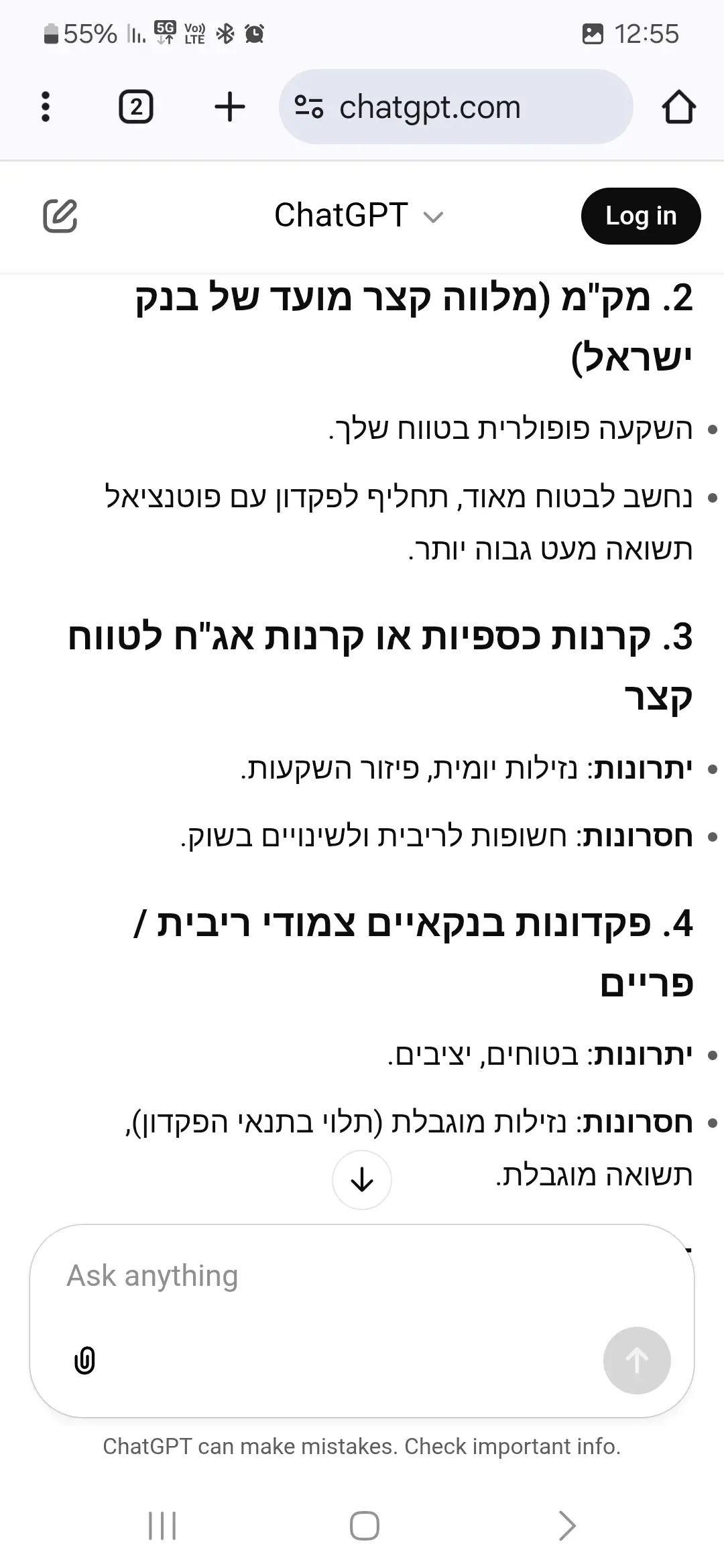

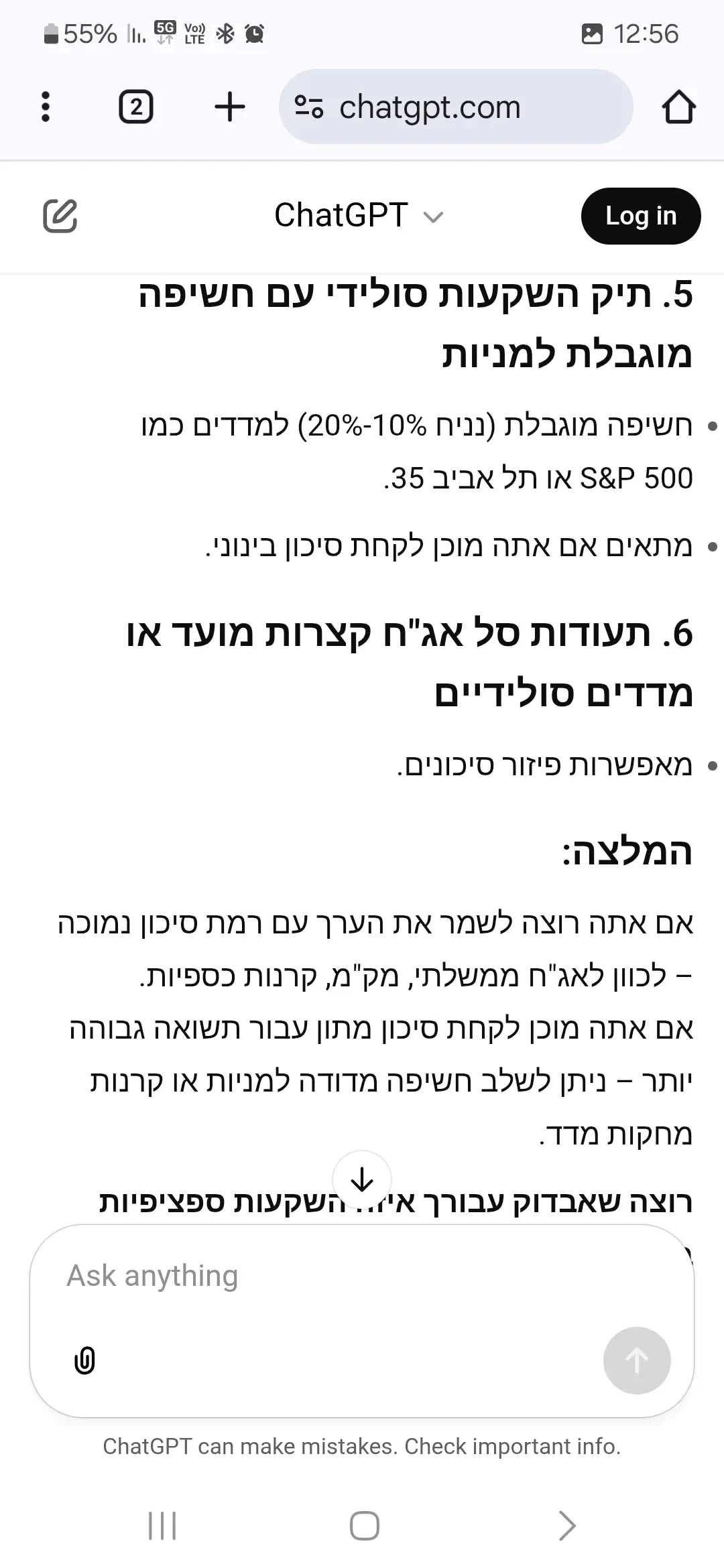

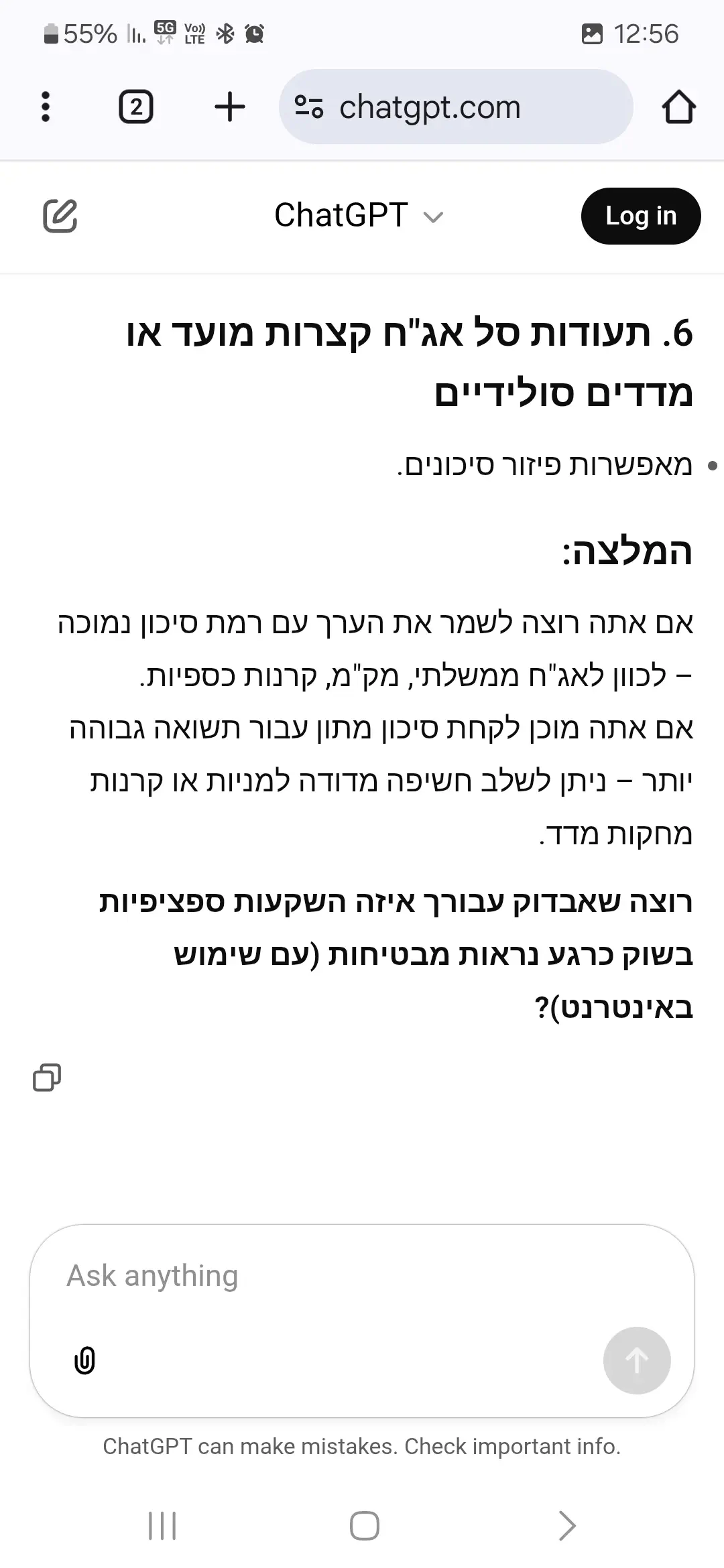

מכשיר פיננסי שמורכב מפיקדון ג'מבו ואגרות חוב.

אגח מדינה-אגרות חוב מדינה- הן אגרות חוב של מדינות, לרוב יותר סולידיות מאגרות חוב של חברות.

מקמ- מלווה קצר מועד, סוג של אגרות חוב לטווח של עד שנה.

יהיה קרן כספית שקלית

תבדוק אם לבנק שלך יש אפליקציית מסחר כלשהי או שאולי זה מובנה בתוך האפליקציה הרגילה

תכנס לחנות שם ותכתוב בחיפוש ניירות ערך "כספית שקלית" או "כספית שקלית כשרה"

אם הוא נותן לך פרטים תשווה אם לא אז יש פה

https://www.funder.co.il/kaspit

תבחר מי נראית לך הכי טובה ותקנה כמה שאתה רוצה

מעוניינת לפתוח קופת גמל לילדים . באתר הבא:

כתוב :

לא ניתן להפקיד יותר מ-81,711 ₪ בשנה קלנדרית (נכון ל-2025)

שאלות:

1. במידה ואני פותחת קופת גמל חדשה האם צריך לקזז מהסכום את הסכום שמופקד בקופת הגמל של חסכון לכל ילד?

2. חשבתי שיש מגבלה לתקרת ההפקדה השנתית הפטורה ממס אבל לפי מה שכתוב כאן פתיחת הקופה לפני גיל 60 תחייב תשלום 25% מס על הרווחים בכל מקרה . אז למה בכלל מגבילים את ההפקדה?

3. מה יתרון של קופת גמל על פני תיק השקעות?

קופת גמל רגילה להשקעה - איננה קופת גמל להשקעה המיועדת לחסכון לילדים.

אי אפשר לשלב בינהם ולפצל את הכספים. אפשר לנייד את קופת הגמל של חסכון לכל ילד לגופי השקעה שונים, מהרשימה של משרד האוצר.

כל אפיק חיסכון עם תנאים אחרים והתנהלות אחרת.

זו של הילדים - אפשר למשוך את הכסף בגיל 18/21.

מקופת גמל להשקעה אפשר למשוך בכל זמן שרוצים.

בשניהם יש אומנם מס ריווחי הון 25% בעת המשיכה, אך מקופת גמל להשקעה אפשר למשוך כקצבה בגיל 60 ואז יש פטור ממס.

לשאלתך האחרונה, מה ההבדל?

גיוון אפיקי השקעות. פיזור סיכונים.

1. לא, אין קשר בין חסכון לכל ילד לקופת גמל שתפתחי ותפקידי בעצמך.

2. הם לא יודעים עכשיו מתי תמשכי את הכסף, לכן לכולם יש מגבלה שנתית.

3. א. אין מס אם מושכים כקצבה אחרי גיל 60

ב. אפשר לשנות מסלול השקעה בלי לשלם מס רווח הון.

ג. יותר פשוט לתפעול.

(מצד שני יש חסרון שמשלמים דמי ניהול)

המטרה של החיסכון היא חיסכון לקניית בית בעתיד כך שבוודאות יפתח לפני שהילד יגיע לגיל 60.

הילדים בני 16 ו-20 היום.

בחרנו לא לחסוך להם ולייעד את קרנות ההשתלמות שלנו להיות החיסכון העתידי של הילדים, גם בגלל שזה נראה לנו אפיק משתלם וגם כדי לא לייצר עוד החזרים מעבר להוצאות השוטפות כשהיינו צעירים יותר.

לאחרונה יצא לי לשמוע מחברה על חברה שלה שהתגרשה ובעלה תכנן לקנות בית ולהשתמש בכל ההון שלו מבלי להבטיח דבר לילדים (כנראה הכוונה לא רעה , הוא אמר שידאג להם ויש זמן אבל עדיין אין לדעת מה יהיה בעתיד....)

זה גרם לי לחשוב. אם חלילה אחד ההורים נפטר, או מתחתן שוב יכול להיות שבן הזוג העתידי לא ירצה פתאום להפריש סכום מסיבה כזו או אחרת לילדים שלא שלו (אולי תיאום ציפיות לקויי)

מנסה לחשוב איך להבטיח סכום כסף שיגיע לילדים. חשבתי שזה צריך להיות על שמם ונעשה חוזה שאפשר יהיה להשתמש בכסף רק למטרות מסוימות או שתדרש הסכמת אחד ההורים לשימוש . השאלה היא איך נכון לחסוך להם?

כדי להבטיח את העתיד הכלכלי של המשפחה והשארים.

אפשר להבטיח הקצאת כספים עתידיים ע"י צוואה, וכמו כן לכל אפיק חסכון פנסיוני יש לרשום מוטבים.

תכנון כלכלי והבטחת העתיד של הילדים זו בהחלט סוגיה מורכבת ורגישה.

אבל יש דבר שנקרא "צוואה הדדית בלתי חוזרת" - זו צוואה ששני בני הזוג חותמים עליה ולאחר פטירת אחד מהם, השני לא יכול לשנות אותה.

כלומר, אתם יכולים להסכים עכשיו על הדרך שבה יחולקו הנכסים שלכם לילדים ובמידה וח"ו תלכי לעולמך, בעלך לא יוכל לשנות אותה.

בנימה אישית, אני לא מבין למה בן זוג עתידי כלשהו ירצה להפריש כסף לילדים שאינם שלו - אבל זה כבר נושא אחר. ובאופן כללי, נראה לי שאם מישהו פותח פרק ב' אחרי שכבר יש לו ילדים משלו, אז הסכם ממון הוא די הכרחי.

אבל זה מסובך ויקר.

בגדול, הרעיון הוא שפותחים על שם הילד קרן נאמנות ואף אחד לא יכול להוציא ממנה כסף עד שהילד מגיע לגיל שבו הוא יכול וגם אז לפי תנאים שהוצבו מראש (אפשר להגדיר מה שרוצים, אבל צריכים עו"ד שיודע מה הוא עושה כדי לטפל בזה).

למשל, אפשר להגיד שהחל מגיל 21 הילד יקבל מתוך הקרן 2,000 שקלים בכל חודש ובגיל 30 הוא יוכל להוציא את היתרה. אפשר גם להתנות את זה, למשל, רק אם הוא סיים תואר במדעי המחשב או שהוא התחתן... אחרת, הוא ימשיך לקבל קצבה ולא יוכל למשוך את הכסף.

מאחר ולא הבנתי בכלל מה את רוצה, נראה שאת צריכה:

1) צוואה

2) הסכם ממון

3) חיסכון בצורה של תיק השקעות או קופג להשקעה.

עדיף תיק השקעות אם את בכל מקרה לממש בשביל דירה ובשום אופן, אם את הולכת על קופג להשקעה לא לרשום אותם על חשבון הילדים כי בגע שזה על שמם הם יכולים לעשות עם זה מה שבא להם.

4) ביטוח חיים אולי יהיה לך יקר מידי אם את כבר מבוגרת ואולי עם תיק רפואי מורכב, לא ציינת אבל צריך להביא בחשבון.

במידה מסויימת אם להשקיע בביטוח חיים בשלב הזה אולי כדאי להסתמך על הביטוח של קרן הפנסיה (אם יש?) ולהפקיד עצמאית אליה בנוסף להפקדות של המעסיק, זורק רעיון לאויר.

5) קרן נאמנות גם עניין יקר.

נקודה נוספת, אולי כדאי לתת לילדים שלך להחליט לבד מה הם יעשו עם הכסף.

א. הדרך להבטיח לילדים עזרה כלכלית משמעותית במקרה של מות ההורים, היא אך ורק ביטוח חיים.

חיסכון חודשי זה נחמד אבל לא מתאים למטרה הזו (מה יקרה אם ההורים ימותו שנה אחרי שהתחילו לחסוך? לילדים לא יהיה כמעט כלום).

ב. הדרך היחידה למנוע מהילדים את היכולת להשתמש בקופת הגמל שלהם עבור טיול של שנה בהודו, היא לא לרשום את הקופה על השם שלהם.

אם הקופה על השם שלהם, אין לך שום יכולת להחליט שמשיכה תתבצע רק בהסכמת ההורים או כל תנאי אחר. ברגע שהילד יהיה בן 18 (ואחד הילדים שלך כבר בן 20), הקופה שלו ואת כבר לא יכולה להכתיב דבר.

ג. אם קופת הגמל על שמך ולא על שם הילדים, יש לך הרבה יותר גמישות (משיכה, העברה, שינוי מסלול, לקיחת הלוואה במקום משיכה) והאפשרות למשוך את הכסף כקצבה פטורה ממס תגיע עשרות שנים יותר מוקדם.

כלומר אין שום יתרון לפתיחת הקופה על שם הילדים, לעומת שלל חסרונות.

ד. לעניות דעתי גם מבחינה ערכית זה לא בסדר לפתוח קופה שונה לכל ילד. ילד שנולד בדיוק לפני שנים עם עליות גבוהות מאוד בבורסה, יקבל לחתונה יותר מאחיו שנולד בשנים של מיתון. זה פשוט לא הוגן.

אם הקופה היא על שם ההורים, הם מחלקים את הכסף בין הילדים בצורה הוגנת שלא תלויה במקריות הזו.

א. אנשים מבוגרים שכבר חסכו בחיים שלהם סכומים\נכסים - לא צריכים ביטוח חיים כדי להבטיח את עתיד ילדיהם. כותבת ההודעה כתבה שיש לה ילדים בני 16 ו-20 - כך שייתכן שהיא ובעלה כבר צברו נכסים וביטוח חיים הוא ממש לא הכרחי בשלב הזה. (במיוחד לא כשהפרמיה עולה משמעותית עם הגיל).

ב. כפי שכתבתי, אפשר לעשות קרן נאמנות פרטית ובה תנאים מפורטים לגבי קבלת הכסף מהקרן. זה יקר ומסובך - אבל זו אופציה שקיימת.

לדעתי, מי שזה ממש טורד את שלוותו ויש לו את היכולת הכספית, אז קרן נאמנות פרטית תפתור את הענין.

כלומר לא המטרה הראשית אבל כן משהו חשוב

שהיא רוצה לפתוח קופת גמל לילדים ונראה שיש לה 81,000 שקלים להכניס לקופת הגמל בכל שנה.

יש להם גם קרנות השתלמות.

היא גם כתבה: "זה גרם לי לחשוב. אם חלילה אחד ההורים נפטר, או מתחתן שוב יכול להיות שבן הזוג העתידי לא ירצה פתאום להפריש סכום מסיבה כזו או אחרת לילדים שלא שלו" - כך שאני מקבל את הרושם שכסף יש אבל הדאגה שלה היא שאם היא תלך לעולמה, לא יהיה מי שיעביר אותו לילדים שלה.

אולי לא הבנתי אותה נכון.

היי,

יש כלי חדש שכתבתי להשוואה בין ספקי חשמל במידה ויש לכן מונה חכם.

כמות המסלולים וההבדלים באותיות הקטנות בין החברות הופכת את היכולת להשוות לבלתי אפשרית.

מה גם שחברת החשמל נותנת למי שיש לו מונה חכם קובץ נתונים עם הצריכה המדוייקת שנה אחורה.

הכלי בעצם לוקח את הנתונים מהקובץ שאתם מעלים, מנתח את השימוש לפי כל ההגבלות, השעות, הוותק וכו' שמציעים הספקים השונים ובודק אם יש חיסכון אפשרי.

במידה והחיסכון משמעותי נדרש תשלום של עד 10 ש"ח ( תלוי בגובה החיסכון) ואתם מקבלים את שלושת הספקים המומלצים שחוסכים לכם לפי הצריכה הפרטית שלכם.

משתלם לבדוק בחינם.

האתר הוא http://www.powercut.co.il

אם מישהו רוצה עוד פרטים אשמח לענות להכול.

1. ברור שיש חסכון אפשרי. בכל סוגי המסלולים יש הנחות. אז ברור שיהיה חסכון לעומת ה 100% של חברת החשמל הותיקה.

2. מה הכוונה משמעותי? במילא החסכון החודשי הוא אחוזים בודדים. יש תמהילים שונים - הנחה קבועה ללא תלות בשעות, הנחה מותנית בשעות… התוצאה הסופית היא חסכון של פחות מ 10% מהצריכה החודשית.

אז איך אתה מגדיר משמעותי?

זה מנתח מכל נקודת התחלה לכל ספק אפשרי.

גם אם אתה היום לא נמצא בחברת החשמל אתה יכול לקבל ניתוח ולהבין האם המסלול שבחרת אכן הכי משתלם לפי הצריכה הפרטית שלך.

הנתונים שאתה מעלה מחברת החשמל נותנים כל רבע שעה כמה היתה הצריכה. לאלגוריתם יש בעצם את כל השעות, אחוז ההנחה, וכל התנאים הנוספים לפי מסלול (אם אתה לקוח הוט למשל, יש תנאים מועדפים, אם יש לך וותק של למעלה משנה בפרטנר, יש תנאים מועדפים, אם יש לך YELLOW תוכל לצבור 10% ועוד מלא הגבלות ותנאים שהספקים שמו). בסוף יוצאים כל הספקים מדורגים לפי החיסכון שאתה יכול להוציא שנתית. אתה מקבל את רשימת שלושת הספקים הכי זולים בשביל הצריכה שלך.

זה יעלה מקסימום 10 ש"ח רק למי שיש חיסכון פוטנציאלי של מעל 100 ש"ח שנתי.

בכל מקרה הבדיקה חינם.

מקווה שזה מובן.

"השיח ברשתות אינו מפוקח"

שומו שמיים השם ישמור, אנשים ברשת, בפורומים ובתגובות אומרים דברים שהם רוצים להגיד

ראשית כי אכן הרשת אמורה לאפשר אנונימיות דרך פרופיל אפילו אם ניתן בכלי לוחמת אבטחה לאתר אדם ממשי מאחורי פרופיל. ושנית כי לעצם העניין, ספק הפלטפורמה מחויב לרגולציות מקומיות. שרשות ני"ע, בכל הכבוד הראוי, תשיג משאבים ושיתוף מול מפלג המחשבים ביאח"ה (או יל"כ או להב 433 או כל שם שיטורי אחר שמתאים לכך), ומול מערך הסייבר הלאומי, ותרדוף כל רשת שמאפשרת שיח לא אחראי בתחום ההשקעות דרך פרופילים לא מזוהים או שאינם מדווחים עסקית באופן שקוף. שמערך הסייבר יתרה ברשת X שתיחסם לגלישה מקומית במידה ותאפשר פעילויות כאלו, ויוציא אזהרה לספקיות הרשת בנוגע לחוקיות ההפעלה. נראה את הפקידות הישראלית נחושה כל כך. אפשר לחשוב שהפרופילים האלו כל כך חשובים לרשת X או לחברת מטא, או לכל חברת רשת מוכרת שהיא, שהם יגוננו עליהם בחירוף נפש עד כדי חסימה ברמת ממשלה ארצית. כמה מילים לבורדים של כל חברה כזו באמריקה - שעבורם מה שחשוב זה משתמשים ותעבורה - והסיפור ידעך עד כדי רמץ לוחש במדורת צופיפניקים בבוקר.

יידעו על מצבו הכלכלי.

אפשר להמליץ גם בלי לחשוף על עצמך דבר, נכון, אבל הסולידית למשל כותבת המון המון על עצמה, מצבה הכלכלי, מה היא קונה ובמה היא חוסכת, במה היא משקיעה בחיים האמיתיים... מאוד הגיוני שאדם ירצה לכתוב את כל זה, בלי שיידעו לשייך את זה לדמותו האמיתית.

האיסור יחול על כולנו, חברי הפורום הזה, חברי הפורום שלה, כל אחד ברשת.

ההונאות יגדלו פי מאה. ובעיקר ההונאות החוקיות, כי הציבור יהיה יותר טיפש.

מאשר אנונימיים.

חשד לתרמית של עשרות מיליונים: כך הסתבך קצין שייטת שהפך ליזם

N12 - הנוכלים: היזם והתרמית שהפילה בפח צעירים רבים – השיטה נחשפת

כתב אישום נגד מייק בן ארי: הונאת פירמידה בהיקף של 550 מיליון שקל

אמיר ברמלי הורשע בהונאת ענק של משקיעים: "אדם רב קסם אך מניפולטיבי

N12 - כוכבי הרשת שמוכרים לישראלים חלומות על הכנסה מהצד

פושטי הרגל לשעבר גבי ושני בר מציעים לכם להרוויח בגדול. לא תשקיעו בהם?

הצד האפל של כוכבי הרשת דניס ומישל

ואם מישהו כ"כ תמים עד שהוא שם את כספו על אדם אנונימי, באמת, זאת לא סיבה להעניש את שאר הציבור.

אם אני לא טועה.

אז איזו מן נוכלות זו?

אם כווולם יקשיבו לעצות שלה, מה יכול לצאת לה מזה?

אם אני לא טועה, כאשר מישהו נוכל מייעץ איך להשקיע, יש 2 אפשרויות שונות של נוכלות:

א. הוא רוצה שנעביר את הכסף ישירות אליו, והוא כבר "יחזיר לנו תשואה גבוהה" (ובסוף מתברר שהוא פשוט לקח את הכסף לעצמו)

ב. הוא רוצה שנשקיע במניה לגיטימית שבאמת נסחרת בבורסה ומפוקחת על ידי הרשות, אלא שיש לו טובת הנאה אישית מכך שהמניה תעלה, כי הוא מחזיק בה ישירות או שיש לו אופציות עליה וכו'.

הסולידית מעולם לא קראה לאנשים להעביר לה כסף כדי שהיא תשקיע עבורם,

והיא גם לא קראה להשקיע במניה לגיטימית של חברה שהיא מחזיקה בה.

ואם תגיד "היא עודדה אנשים להשקיע ב-SP500" - זה מדד בשווי מאות/אלפי/עשרות אלפי מיליארדי דולרים, אין שום סיכוי בעולם שגם כל העוקבים שלה ביחד יכולים להזיז את המדד הזה אפילו בסנט אחד. ככה לא נראית רמאות...

לא צריך לפסול את כל הז'אנר בגלל זה

וגם אם זה היה קשור, לא שופכים את התינוק עם האמבט

מה שקורה בפועל היום בהיקפים מבהילים.

תאר לעצמך פרופיל אנונימי שמזהיר מפני השקעה מסוימת - לא חלילה מתוך מידע פנים שהפרופיל חושף, אלא בהתבסס על ביצועים שפורסמו, מצב מדווח ומתועד מול מתחרים וכדומה. אלא מאי, שמפרסם האזהרה מועסק דווקא במעסיק שהאזהרה ניתנת מפני השקעה בו, והוא באופן וולונטרי וכשירות לציבור מחדד את מצב ההשקעות הרצוי בתחום המסוים - דשנים, קומודיטי מסוים, רהיטים, בננות, נתחי טונה, you name it. אני כמחזיק השקעות הייתי מאוד שמח שמישהו יחדד לי שחברת "תפוח אדמה" יותר טובה בביצועיה וביכולותיה מאשר חברת "תפוחי בן בטטה". אז אתה כל כך חושב שהכרחי שמעסיק יידע שמועסק שלו הירשה לעצמו להיות ישר, ואכן באופן שעלול לקלקל רווח, אבל רק מאחורי מסך של אנונימיות?

והאמת - בשורה התחתונה - אני לא יודע. קשה לי מאוד להעריך מה מרובה יותר בתועלת או בנזק.

העבירה הזאת כבר קיימת בספר החוקים.

שהרי הדגשתי במפורש "לא חלילה מתוך מידע פנים" ושמדובר במי ש"באופן וולונטרי וכשירות לציבור מחדד את מצב ההשקעות", ממקום של יושר וכנות. יש בהחלט אנשים שמפרסמים אמת שנוגעת לעולמם האישי, שלא היו מרשים לעצמם לדבר שלא באנונימיות.

לאסור עלי לדבר על נייר ערך בפורום זה הזיה, מן הסתם לא חוקתי אם בג"צ היה באמת מתעניין בעניני חופש הביטוי.

זה כמובן פותח פתח גדול פי מאה לגופים הגדולים למכור לציבור ניירות ערך גרועים, כי איך בכלל תדע שיש מתחרים?

בטח בתי ההשקעות עוד בוכים על הקרנות הזרות הנקובות בשקלים שהגיעו לבורסה.

אשכרה מכשירים פיננסיים ללא מלכודת העלאת דמי הניהול בסיוע מס רווחי הון.

אי אפשר לרמות יותר את המשקיעים.

אבל בלי חופש הדיבור מעולם לא היית יודע על קיומם.

אל בנוכל בגיר לרוב שיש צורל באפשרות לתבוע אותו כדי למנוע נוכלות.

וחוץ מזה לא מדובר בנוכל אחד אלא תעשיה משגשגת מאוד של הונאות וזה יותר דומה להפקרת המדינה ללא חוק טלחא בית דין ואיש את רעהו חיים בלעו.

יש עוד מדינה שהיא לא צפון קוריאה או איראן וכדומה, שבה אסור להביע דעות או לתת מידע באנונימות באינטרנט?

אם מישהו מסוים עושה פשע דרך האינטרנט, לא צריך חוק חדש בשביל זה. המשטרה יודעת להגיע לאנשים לפי כתובות IP, בתי המשפט יודעים לתת צווים כשצריך, הכל טוב.

אבל ריבונו של פתח תקווה, לאסור על אנשים לתת מידע או עצות חוקיות?

הזיה

ויש המלצות על לקנות היום ורק היום חם חם מהתנור את המניה הספציפית הזאת.

מניח שהחוק יגביל בעיקר את הסוג השני

לא מבין את הבעיה: מי שרוצה לייעץ, שיעשה את זה מאיזה פרופיל שירצה.

מי שמספיק טיפש להקשיב לכל אידיוט, שישא בתוצאות.

כמה אפשר עם הפטרנליזם הזה של המדינה?

כולל חוקי תנועה וחוקי בטיחות בעבודה.

אנשים רבים נופלים בפחים רבים וזו כנראה הדרך למנוע מהם ליפול אולי בחלקם.

שוב השאלה שלי האם הנזק יעלה על התועלת או להפך.

אתה עובד בעבודה מסוכנת - כדאי שתשמור על עצמך בין אם זה מעוגן בחוק ובין אם לא. יש חוקי בטיחות בעבודה שהם ממש מטומטמים.

חוקי התנועה זה לא פטרנליזם - זו פשוט קונבנציה. אף אחד לא אומר שהדבר הנכון עבורך הוא לנהוג בצד ימין של הכביש - זה פשוט ליצור הבנה עם אנשים אחרים.

באנגליה נוהגים בצד שמאל.

זה כמו קביעת קונבנציה במתמטיקה - איזה סמל הוא אינטגרל ואיך מסמנים אינדקסים. זה לא אותו הדבר.

לא יודע כמה אנשים נופלים בפחים הללו - אבל הגיע הזמן שיתבגרו וייקחו אחריות על החיים שלהם. לא צריכים להגביל את החופש של אף אחד בגלל שיש אהבלים בעולם.

זה כמו לאסור על שימוש בחשמל כי מישהו פעם דחף מזלג לשקע.

חשמלאים קונים אותו ככרך כי צריך ללמוד אותו לקראת ההסמכה, נאמר לנו שהספר נכתב בדם וכל סעיף בו הוא חשמלאי שהתחשמל וזה ספר עב כרס.

כמה שהבנתי החוק לא אוסר על אנשים להשיא עצות בכלל אלא רק לא באנונימיות כדי שיקחו אחריות על מה שהם אומרים וניתן יהיה להגיע אליהם משפטית בקלות.

ומי צריך יותר לקחת אחריות? משיא עצות או מי שצורך אותן? נראה שליועץ אמורה להיות יותר אחריות ושישא בתוצאות מה שהוא אומר או כותב.

מצד שני, גם עבדתי עם חומרים רדיואקטיביים (בכמות שיכולה לגרום נזק) ולא נתקלתי בשום רגולציה בנושא... בכל מקרה, הייתי חושב שלאור מה שכתבת, שחשמלאי סביר ילמד את הספר הזה גם בלי מבחן הסמכה - אלא רק בגלל שהחיים שלו יקרים לו.

אם לא היו מחייבים אותך, לא היית לומד אותו?

כלומר, אפשר גם ללמוד ככה:

אבל נראה לי שכדאי להימנע.

מי צריך לקחת יותר אחריות?

מי שמקבל את העצות. ללא ספק. הוא זה שבסופו של דבר מבצע את הפעולות עם הכסף שלו - אז הוא זה שצריך לקחת אחריות.

כל אחד יכול לייעץ. גם חושי הארכי היה יועץ. בסופו של דבר, המלך הוא זה שמחליט והאחריות הוא עליו.

אם אני אייעץ לך לקפוץ מהגג כי אתה יכול לעוף ואתה תקפוץ - אני אשם בזה?

תפעיל את הראש ותבין שכנראה שאתה לא יכול לעוף.

(זה במאמר מוסגר כי אני לא יכלתי לשים לב לחוסר המקצועיות)

ואם אתה רוצה ממש להתקטנן, אז הסדרה היא משנת 2000 ואדם מעל גיל 20 מתאר את החוויות שלו כילד.

זה בערך חופף לזמן שבו הפחת הפך לנפוץ - אז אולי עוד לא היה להם פחת בבית.

כמה צריך לעלות ?

האם שווה לקחת סיכון ולבנות בזול עם מישהו פחות מקצועי ?

טיפים לבנייה ישרה ?

מי יכול לעזור ?

יש כבר יסודות בטון באדמה או שצריך?

מה גובה הקיר, מה אורך הקיר?

לא יודע כמה צריך לעלות - רק מחדד את הצורך לעשות עבודה כמו שצריך.

אם זה בחוץ, נדרש לחפור יסודות כמו שצריך, לצקת בטון בצורה מקצועית ולא להסתפק בחאפר.

הכל מוכן חוץ מקירות חיצוניים.

זה משתנה בהמון פרמטרים.

יש כמה סוגים של "מקצועי" ו"זול".

טיפים לבניה ישרה? אתם מתכוונים לבנות בעצמכם? אז תשתמשו בפלס.

לא הבנתי את השאלה.

מטפל רגשי בחיים לא אקח חאפר

חשמלאי גם לא,

רצף גם לא,

כי אלו דברים שחייבים מקצועיות,

השאלה אם בנאי - אפשר לקחת חאפר,

מקסימום מה יכול להיות ?

יעול לצאת עקום מאוד

יכול לקרוס

י

הוא בנה לי קיר עקום להחריד.....

עכשיו בפינוי והריסה.....

זול לפעמים יוצא יקר 😓😓😓😓

יש למישהו ?

באקסלנס טרייד, במקום דרך הבנק?

כדי לחסוך ולצמצם עלויות של קניה/מכירה, דמי ניהול ושמירה?

יש לך כבר ניסיון בהשקעות בשוק ההון?

מול ליווי של יועץ השקעות מומחה ואנליסטים.

זה שירות שתקבל בבנק ולא במסחר עצמאי.

ממליץ להתחיל בבנק. ולקבל את המעטפת המלאה של אפשרויות הייעוץ.

ואם יש לך סכומים יפים אפשר בהחלט להתמקח על עמלות.

יועצי השקעות ואנליסטים נכשלים שוב ושוב בלהשיג תשואה עודפת על המדדים,

יש להם אינטרסים (לקדם ולדחוף מוצרים שיהיו יותר טובים לבנק),

הם אנשי העולם הישן מבחינתי. כמו מתווכי דירות.

גם היום רוב החומר באנגלית לכן חשוב ללמוד אנגלית, ברמת המתמטיקה צריך לדעת עד חוקי חזקות ובעיקר 4 פעולות חשבון.

בהשקעות בשוק ההון.

נתתם המלצות איך ומאיפה ללמוד ולהעמיק ולהתמקצע בהשקעות.

היא רק מתחיל.

לא יודע מימינו ומשמאלו.

אולי אני טועה, אבל להבנתי הוא צריך את העזרה הממש ראשונית והתחלתית.

ובתור ממש התחלה ראשונית ממליץ לו לשבת עם מישהו שיתן לו את הייעוץ הבסיסי שאיתו לצאת לדרך.

אפשר ללמוד בחינם ממקור אמין דרך האינטרנט, כמו שרוב האנשים כאן עשו

לא יקרה כלום אם אדם ייקח לעצמו שבוע של קריאת חומר, לפני שיחליט איפה לשים את הכסף שלו.

תמיר מנדובסקי

עלילות זיק

הסולידית

אם תרצה עוד חומר תמצא בקלות באינטרנט ככה גם תוכל להחליט מה טוב בשבילך.

יכול מאוד להיות שתבחר אחר כך להשקיע בנדלן או בזהב או השקעות או אג"ח אחרות ולאו דווקא מניות.

לחסרי ניסיון ושהוא מסביר טוב מאוד מאפס.

לא ניסיתי אבל תנסה.

השאלה הכי חשובה בהשקעות - היא במה להשקיע וכמה להשקיע.

השאלה "איפה לפתוח את חשבון ההשקעות שלי" היא השאלה הכי פחות חשובה עם הכי פחות השלכות.

1. כמה כסף יש לך? אם יש לך סכום קטן, לא בטוח שיאפשרו לך בכלל להשקיע דרכם. אם יש לך סכום גדול, אולי כדאי לך לפזר את ההשקעות שלך.

2. כמה כח יש לך להתעסק עם זה? האם אתה מתכוון להיות משקיע פאסיבי או דינאמי? כלומר, למכור ולקנות מניות כל כמה שבועות או חודשים או להשקיע באיזה מדד ולחזור אליו בעוד עשר שנים?

למה זה משנה?

כי אם יש לך כח להתעסק עם נושא המיסוי, למשל, ואתה להיות פאסיבי ולהיזכר בהשקעה שלך בעוד עשר שנים - אז אולי כדאי לך להשקיע דרך ברוקר ולשלם עמלה הרבה יותר נמוכה. למשל, כדי להשקיע ב-s&p אתה לא צריך בית השקעות. פתח חשבון באינטראקטיב.

אם אתה רוצה שמישהו אחר כבר ישלם את המסים ויפטור אותך מההתעסקות בכל אירוע מס ומוכן לשלם בשביל זה עמלות גבוהות - אז בית השקעות כנראה מתאים לך יותר.

(אגב, גם דיבידנדים זה אירוע מס שיש לדווח עליו אז אם אתה משקיע בתעודת סל שמחלקת דיבידנדים, גם עם זה צריך להתעסק).

3. אילו אלטרנטיבות יש לך? אולי שווה לך להשקיע בנדל"ן? לנסות לזכות במחיר למשתכן במקום מבוקש? הלוואות לקבלנים? רכישת דירה להשקעה?

כדאי לך לבחון מה האפשרויות שלך כדי לדעת אם זה טוב או לא.

4. מה לגבי בתי השקעות אחרים? לדעתי עדיף לך לקבל הצעה מכמה מקומות ולהשוות ולא לפחד להגיד לבית השקעות מסוים שבמקום אחרי הציעו לך משהו יותר טוב. זה באזר טורקי וככה יש גם להתייחס לזה.

5. אם אתה אזרח אמריקאי - אז לא!

חד משמעית, לא בשבילך.

אם מעניין אותך למה, אז אני אפרט אבל אם אתה לא אזרח אמריקאי, אז תתעלם מסעיף 5.

לאחרונה אני חושבת הרבה על הקשר בין כסף לביטחון רגשי.

מצד אחד, ברור לי שכשהתקציב מסודר וההוצאות בשליטה—אני מרגישה רגועה יותר.

אבל מצד שני, דווקא כשדברים טיפה מתערערים—גם הרגש מתערער. זה משפיע עליי, על הדינמיקה בבית, אפילו על איך שאני תופסת את עצמי.

האם גם אתם מרגישים שתקופה כלכלית לחוצה משפיעה על מצב הרוח ועל הזוגיות?

האם תקציב ברור עושה טוב לזוגיות, או רק מוסיף נוקשות ולחץ?

ואיך מתקשרים את זה בבית בלי שזה יהפוך לנושא מתוח או רגיש?

לא בטוחה שיש לי תשובה חד-משמעית, אבל כן בטוחה שאני לא היחידה שחווה את זה.

אשמח לשמוע איך אתם מתמודדים עם זנ?

אתה משתמש באפליקציה לניהול?

מעקב אחרי החשבון?

מבחינה כלכלית עדיף להיות כל הזמן עם היד על הדופק, ולעקוב אחרי התקציב. ויש כאלה שזה מרגיע אותם לראות שהכל בשליטה.

אבל יש כאלה שנלחצים לחיות בצורה כזאת, והם צריכים יותר "חופש", ורק פעם בהרבה זמן לראות מה מצב הכספים שלו. מי שרוצה לחיות בצורה יותר משוחררת צריך לחשוב האם הוא מוכן לשלם על זה בכסף, והוא גם צריך שיהיו לו מספיק מרווח ביטחון כדי לא להכנס למינוס ולחובות.

אבל השאיפה זה לעשות עבודה פנימית של אמונה-

שהקב"ה קבע מראש כמה כסף יגיע אלינו, ומאיתנו נדרשת ההשתדלות.

ורק מה ששלנו- יגיע אלינו, וה' אוהב אותנו ורוצה לתת לנו שפע ולא צריך לפחד, לדאוג למחר. אלא לעשות את ההשתדלות שלנו.

זו עבודה לא פשוטה, אבל משתלמת ביותר, גם רגשית, גם זוגית וגם כלכלית- כי הצינור לשפע זה שמחה, חיבור ואמונה.

בהצלחה!!

בגלל שהנושא כאן הוא לא כלכלי אלא יותר זוגי/משפחתי,

בפורום נשואים טריים יהיו יותר עונים מאשר כאן

מיותר אנשים,

אז למה שלא אציע את זה?

או במילים (הלא מנומסות) שלך:

מה אכפת לך?

לא רק שיש פורום יעודי לשאלות מהסוג הזה אתה גם לא מציע את הפורום שיציע הכי הרבה תגובות, ולמה שלא תציע בצמע?

וזה גם לא מנומס מצידך להציע למישהו לפתוח את השאלה בפורום אחר בלי קשר, נבחר פורום, תגיב לעניין או שאל תגיב, יצאת מוזר.

צמ"ע פחות מתאים לשאלות משפחתיות/זוגיות, לעומת נשוט.

ואם יצאתי מוזר, אז.. יצאתי מוזר.

לדעתי הבהלה שלך מהתגובה שלי והמתקפה שהגיעה בעקבותיה, הן המוזרות.

בסך הכל הצעתי הצעה, לא לך אלא לפותחת. היא יכולה לקרוא ולהסכים, יכולה לקרוא ולא להסכים, הכל טוב. הצעתי הצעה.

מכאן יצאת למלחמה קדושה נגד ההצעה שלי, לא ברור לי למה.

לקרקע לבנייה.

דעות בנושא?

מומלץ?

איך יודעים מה כדאי?

1( אתה מתכוון לקחת משכנתתא (חוב)?

2) אם כןיש לך עוד חובות?

3) יש לך קרן חרום של 3-6 חודשים?

4) יש לך הכנסה קבועה של שנתיים לפחות באותו משלח יד?

5) אם אתה לוקח משכנתא לכמה שנים ואיזו ריבית?

6) זו דירה יחידה שלך או שיש לך עוד?

7) להשקעה או למגורים?

8) לטווח ארוך או קצר?

9) באיזה ישוב?

10) יש הטבת מס ישובית?

11) מה האלטרנטיבות?

12) מהו אופי האוכלוסיה?

13) מה התשואה החזויה?

14) יש רישום בטאבו?

15) יש התכנות של פינוי בינוי?

16) כמה חדרים?

17) מה מפרט הדירה?

18) איזו קומה?

19) יש מעלית?

20) כמה חדרים?

21) מה המחיר?

22) כמה אחוז מההכנסה הפנויה תהיה המשכנתא (אם תיקח)?

זה בקשר לדירות, מגרשים לא מכיר.

אז עוד כמה דברים להוסיף על מה שכבר נכתב לך כאן:

1. האם יש בבעלותך כבר דירה? אם כן, שים לב שמס הרכישה שלך יחול על מחיר כל הדירה או הבית (לגבי מגרש, אני לא בטוח איך זה עובד).

כתלות במחיר הדירה או הבית שתקנה במקרה כזה, יכול להיות שהמס שתשלם יהיה עצום.

2. אם זו דירה ראשונה, קח בחשבון שזו השקעה עם סיכון מאוד גדול - אתה לא יכול לדעת מה יהיה המצב הביטחוני שם בעוד כמה שנים. אם הממשלה תסייע לכל העזתים לעוף מעזה, אז כנראה שיהיה שם שקט - אבל שנינו יודעים שככל הנראה, זה לא מה שעומד לקרות... אז קח בחשבון שההשקעה יכולה גם ליפול. מצד שני, אולי באמת יהיה שם שקט ורגוע והמחירים יקפצו.

3. ממ"ד. בהמשך למה שכתבתי,הביקוש לדירות ללא ממ"ד ירד פלאים לאחרונה... אם אתה קונה מגרש זה לא רלבנטי, אבל אם אתה קונה דירה\בית, קח את זה בחשבון.

4. עצה מהניסיון שלי - ואני מניח שיהיה מי שיחלוק עליי וזה בסדר... אם אתה מחליט לקנות ואין בבעלותך דירה, אז אני מציע לך לקנות דירה שהבניה שלה החלה רק עכשיו.

המחיר על הנייר הוא כמעט תמיד נמוך יותר מהמחיר של דירה בנויה והמחיר של דירה חדשה הוא לרוב גבוה יותר מדירה ישנה יותר. (רק קח בחשבון שאם תהיה ירידת מחירים חדה בשוק הנדל"ן, אז הסיפור משתנה לחלוטין).

כמובן שאם מדובר על השקעה, אז עדיף לקנות דירה שלא תעבור את רף הפטור ממס הרכישה (בדירה ראשונה, יש פטור על משהו כמו 2 המליון הראשונים - אבל צריך לבדוק את זה בכל שנה) - ואם עוברים אותו, אז בכמה שפחות כדי לשלם פחות מס.

כמו כן, בגלל כל מבצעי הקבלנים, תוכל לשלם עכשיו כ-20% בלבד ממחיר הדירה ולשלם את השאר עם קבלתה.

כמה נקודות לגבי מה שכתבתי שצריך לדעת:

א'. יש קבלנים שלא מוכנים שתמכור את הדירה לפני שקיבלת אותה. מותר להם ואם רוצים אחרת, זה צריך להיות כתוב בחוזה במפורש.

אם הם לא מוכנים להכניס את זה לחוזה, זה אומר שתצטרך לקחת משכנתא כדי לשלם את מלוא המחיר על הדירה ואז לסגור אותה אחרי המכירה - כלומר, עדיין תצטרך לעמוד בתנאים של קבלת משכנתא עם סיום הבניה. (אגב, גם אם הקבלן מאשר לך למכור אותה לפני המסירה, אתה עדיין צריך למצוא קונה - וזו פרוצדורה לא פשוטה - וזה יכול לקחת קצת זמן כך שמשכנתא היא בכל מקרה אפשרות).

ב'. במקרה הזה, יש הצמדה לדד תשומות הבניה. כיום, לפי חוק, הקבלן יכול להצמיד למדד זה רק 40% משווי הדירה (וצריך לוודא שהוא לא משנה את זה בחוזה) - אבל זה יכול להסתכם בכמה עשרות אלפי שקלים לאורך כל תקופת הבניה ויש לקחת את זה בחשבון.

ג'. אמנם זה נדיר כי כיום יש ערבויות ורגולציה - אבל עדיין יש סיכון בלקנות דירה על הנייר. מאוד נמוך, אבל קיים.

ד'. אם אתה מחזיק בדירה במשך שנה וחצי (משכיר אותה או גר בה) - אתה מקבל פטור ממס שבח שהוא 25% מהרווח אבל אז אתה מוכר דירה יד 2 ולא חדשה מקבלן.

אתה מרוויח בצורה הזאת מחיר יחסית זול ברוב המקרים, השקעה כספית יחסית מתונה ובלי הרבה כאב ראש של שוכרים וכו'.

אתה מפסיד את הסיכון שברכישת דירה על נייר, מדד תשומות הבניה ושככל הנראה תצטרך לקחת משכנתא לזמן מוגבל לכל הפחות. אה, וכמובן זו השקעה שהיא לא זמינה לך למשך 3-4 שנים וצריכים להיות מודעים לזה.

מהניסיון שלי, זו ההשקעה המשתלמת ביותר למי שאין לו דירה בבעלותו רק שאפשר לעשות אותה פעם ב-4 שנים בערך...

זה נמוך משמעותית ויש תמריצים מהממשלה..

אבל יש פה סיכון ביטחוני שמשפיע על הכלכלי, יכול לקחת בחשבון שהדירה תהיה ריקה בזמנים ביטוחוניים? או נמוכה באופן משמעותי

2. האם אתם יודעים מה הקצבה החזויה לכם?

3. האם אתם חושבים שזה מספיק? האם תצאו אי פעם לפנסיה על בסיס זה?

4. האם המקצוע שלכם הוא מקצוע שיהיה קיים כשתהיו בגיל פרישה?

5. האם תוכלו לעבוד במקצוע שלכם מבחינה פיזית גם כשהגוף שלכם יתחיל להתפרק?

6. האם יש לכם תוכניות לגיל פרישה?

יהיה יותר מעניין לשאולל בצמ"ע

אני לא בטוח.

וגם לא ענית על השאלות.

2. כרגע, כן. אבל זה עולה עם הזמן ככל שעובדים.

3. אם אצא לפנסיה בגיל 67, אז כן, אבל אנחנו עדיין משקיעים כדי לחסוך גם בדרכים אחרות.

4. נבואה ניתנה לשוטים ולמלקות...

5. כן. אני בסה"כ צריך להקליד - אבל חייב לשמור על יכולות קוגנטיביות גבוהות.

6. בעיקר סמים קשים...

1. כן

2. כן

3. כן. זה יהיה סביב 70-80% משכר אחרון לפחות. אם שוק ההון יעשה תשואות יפות. זה יכול להיות גם יותר.

4. הנבואה ניתנה לשוטים. אין לדעת.

5. כן. לא באותה אינטנסיביות. אבל רבע-חצי משרה אפשרי בהחלט

6. אני לא מתכנן משהו לעוד 30+ שנים. זה לא רלוונטי. מתכנן כמה שנים קדימה וזהו

3. לא שאלה מאוד רלוונטית בשלב הזה

4. איזה מקצועות אתה מניח שהולכים להיעלם? לענות כאן כן או לא זה לנחש

אבל במקרה שלא - אז יהיה לי מקצוע אחר.

5. כן

6. אין לי תוכניות לשבוע הבא, אז ל-50 שנה קדימה?

אני כבר כמה חדשים במילואים, ועל פי מה שנראה אשאר בתפקיד במילואים לשנה הקרובה.

מדובר במשרת "ג'וב" - מרכז הארץ, יומיות, עבודה משרדית וכו'

אני בוחר להתייחס לתקופה הזו כ'עבודה' בגלל הרבה קווי דמיון בין התפקיד והתנאים לעבודה בשוק האזרחי.

אחד הבדלים בין משרת מילואים למשרה רגילה היא שבמיחואים אין הפרשות לפנסיה וזה משהו שאני צריך לחשןב עליו.

חשבתי להקדיש סכום בצד קבוע ולהפריש אותו למקום מסויים בשביל לחקות הפרשה פנסיונית.

השאלות שלי הן: כמה מומלץ להפריש ל'פנסיה'? איפה כדאי להשקיע אותו? באיזה אופן עושים את זה?

מומלץ להשקיע במסלול מנייתי או s&p500 אם אתה מתחת לגיל 60, אם אתה בקבוצת אנשים שיכולים לקבל דמי ניהול זולים תלך לקופות פנסיה ברירת מחדל.

אשמח אם תוכל להרחיב על "קבוצת האנשים שיכולים לקבל דמי ניהול זולים".

בקשר לs&p - האם לא עדיף להפקיד לשנתיים הקרובות בבנק ואז לעבור למדד, כלומר האם המדד ייתן לי יותר מה ~4 אחוז ריבית שהבנקים מציעים?

נגיד אשמורת של המורים, הוט של הנדסאים וטכנאים, ההסתדרות הכללית והלאומית אנשים שעובדים במקומות עבודה גדולים ועוד, תבדוק אוולי במועדון בהצדעה סביר שיש.

לגבי מדד סנופי, הוא מסוכן לטווח קצר אבל מעולה לטווח ארוך לכן הוא טוב לפנסיה, הוא כנראה המדג הכי טוב לפנסיה.

ממוצע שנתי של 7-12 אחוז בשנה אבל הוא יכול גם לרדת מאוד אם נשיא ארהב קם על הצד הלא טוב הבוקר או סתם מלחמת עולם בפתח בין סין לארהב אבל לטווח ארוך הוא כנראה הכי משתלם.

כלומר בורים כלכלית,

יכול להיות שבתחומים אחרים הם גאונים

אם אתה שכיר אז המעסיק ממשיך להפריש כרגיל,

אם אתה עצמאי אז אף אחד לא מפריש עבורך, גם לא הצבא.

נראה לי שהריבית גבוהה ואין סיכון אמיתי מול המדינה שלך.

אבל אני לא מבין בזה מספיק...

ולכן האגח של מדינת ישראל מגיע עם תשואה מאוד מאוד נמוכה

זה בסיסי

אתה שכיר? אם כן תראה אולי הכניסו לך ולאן

והאם אתם מקפידים להפריש

ושאלת בונוס: מי ראה סייעתא דשמייא מיוחדת אחרי שהתחיל להפריש מעשרות?

של דמי כיס, מתנות ומשכורות.

רואה ישועות וממליץ.

אם כי ידעתי תקופות לא פשוטות.

אני מפריש מהכל בערך. בלי עין הרע תמיד בתהליך של עליה.

צריך גם לדעת מה נחשב לעניין זה. לדוגמא - הצדקה שבתוך ביתו של אדם יכולה גם להחשב.

לגבי סייעתא דשמיא - מעשרות זהו הדבר היחיד שבו מותר לבחון את הקב"ה. להבדיל - כמו שכשמישהו שמוכר משהו מוכן שתבדקי בלי להסס זה גורם לך להבין שזה "על בטוח", אז גם כאן.

"לעולם אל ימנע אדם את עצמו מלתת פחות משלישית השקל לצדקה לשנה, ואם נתן פחות מזה לא קיים מצוות צדקה".

בכל מקרה -,השיטה של "להחמיר" ולתת מעשר ואז להחדיר בזה כל מיני דברים שהייתי נותן לבן שלך בכל מקרה לא עונה, לדעתי, על "תמים תהיה עם ה אלוקיך"

לתת יותר? פחות?

לגבי לתת לבן - זה לא "אני מחדיר". זו ההלכה.

מפריש מעשרות מהנטו פחות שכר דירה, ההורים חינכו לכך כבר מדמי הכיס.

לא הרגשתי שראיתי משהו מיוחד

לפי הגר"א זה לא פשיטא שזה חובה

כך הבנתי. אני לא תלמיד חכם...

הקב"ה נטע בנו את החוכמה, הבינה והדעת להיות מי שאנחנו - בכישורים, בשאיפות, בהצבת יעדים והשגתם, בבחירת המקצוע לחיים והפרנסה הנובעת ממנו - כך גם בנושאים פיננסים והשקעות.

זה חלק מהכישורים שלנו שקיבלנו מידי שמים.

או רוצה להאמין ככה.

וזה בא לי רק במקרה. לא הקדשתי לדבר מחשבה כלל עד שלאחרונה יצא לי לשמוע יותר ויותר שיעורים עם המסר הברור, עם כל החוכמות וההתחכמויות של האדם - בסופו של דבר פרנסתו רק מחסד השי"ת עליו.

אין זה סותר שעליו להתאמץ, מי שלא עוזר לעצמו, הקב"ה לא מספק בידו. אבל האמונה השורשית האידיאלית, צריכה להיות, כי כל השפע שזוכה לו האדם, בין גשמי, בין רוחני, הכל מאיתו יתברך.

וככל שזה מתברר יותר ויותר, מובן עד כמה לא יכולה בכלל להיות מציאות אחרת. אם אני מאמין שאני משהו בגלל עצמי או זכותי, אני חוטא ביוהרה, ו"מקטין" את מקומו של השי"ת בעולמי האישי ובעולם כולו. באופן קיצוני - זו יכולה אף להיחשב ככפירה.

המפתח הוא היסוד שנאמר וחוזר פעמים רבות מספור - השתדלות וביטחון. ובאופן שורשי יותר ממה שלמדתי, אף ההשתדלות שלי, היא לאמיתה לא שלי, אלא רק בחסד השי"ת.

בדומה למימרא "לולא הקב"ה עוזרו - אינו יכול לו".

חיים כאלה יכולים להיתפס כמדאיגים וחסרי וודאות, אולי הם ככה בהתחלה, אבל זה רק מכשול, ניסיון, לתפיסת חיים שבאמת היא השלווה והבטוחה ביותר.

במדבר, הקב"ה המטיר על בנ"י מן יום יום. ולא הורשו ללקוט יותר משנצטרכו. והפסוק אומר "למען נסותם הילך בתורתי אם לא". (לא מדויק, מצטער).

בנ"י הוכרחו לבנות בעצמם קומה שלימה של ביטחון בהשי"ת, הנוגעת לחייהם היום יומיים ממש, ללחם לשובע נפשם.

ועם כל תלונות בנ"י, הם היו על השי"ת. הם ידעו שהוא זן לכל בריה ואין מלבדו.

אני מאמין, שהתכונה הזאת, שבאה לידי ביטוי בהמטרת המן יום יום, מוטבעת ומוסתרת בישראל גם אחרי שהמן פסק, ועברו לעבודת כפיים. השורש הוא היכן נמציאת האמונה.

ויש הרבה עבודה על זה. אני מאמין לכולנו, ולא מתבייש לומר שלי באופן אישי.

אגב, סגולה לפרנסה - קריאת "פרשת המן" מידי יום. אני מבין זאת לא רק כסגולה מיסטית, אלא החדרת המסר באופן פשוט מתוך קריאת הפסוקים והעיון בהם.

כי היא תמיד קיימת ובלתי נגמרת!

ובאמת שאלה - הרי עד היום לא קרה אסון ותמיד הסתדרנו - אז למה שוב פעם חרדה???

אני תמיד אומרת שאם דור המדבר יכול היה אחרי כל נס בסדר גודל שהיו להם ליפול ושוב לא להאמין..

מי אנחנו??? איך בכלל אפשר לצפות שנלמד מהעבר שלנו, נזכור אותו ברמה הרגשית וכך נאמין שבוודאי יעזור לנו גם הפעם...?......?

לכאורה הכי מתבקש!

שאלה קשה, כי בחברה המתועשת המודרנית מלכתחילה יש תחומים שהם יותר רווחיים ופחות רווחיים. אפשר להיות ירא שמיים שעשה תואר במחשבת ישראל ולמלצר, ואשפר להיות הייטקיסט חילוני שפרנסתו מובטחת לו.

מי שהאמונה ויראת שמים היא נר לרגליו ודרך חייו - יהיה אדם יישר דרך, מתנהל ביושרה, מנהל עסקיו ביושר מול הרשויות ומול הלקוחות, בלי שטיקים וטריקים העשויים להטעות את הלקוחות ולהשיג כספים באופן לא ישר והוגן.

אדם ירא שמים לא יכול לעסוק ברוב המקצועות המוכרים בעולם?

אכן, עצמאי יכול להרגיש יותר את ההשגחה הפרטית ולתלות שינוי ברווחים בהתנהגות של עצמו. אבל מה יעשה, לשם השוואה, שכיר בהייטק/עובד בכיר באקדמיה שלכאורה לא רואה קשר שכזה?

אני עצמאית והחיים הראו לי בצורה מאד ברורה- שהכל ממנו.

קנינו דירה בבניה, כרגע לא רוצים עוד תשלום בזמן הקרוב. גם יש רושם שמשהו בתהליך שם מתעכב.

יש כ-50000 פנויים בעו"ש. ממליצים לפתוח חשבון בברוקר? כרגע השקענו רק בקרן כספית דרך הבנק.

מה דעתכם? ואם לפתוח- יש לכם המלצה על ברוקר?

3-6 חודשי הוצאות.

או במקום נזיל וסולידי אחר, שקל לבן ליום שחור.

כשיהיה לכם כסף לשחק איתו תתחילו עם השקעות טבל כרית ביטחון זה בסיסי לשינה עם ראש שקט.

אני מדברת על 50000 נוספים שהתפנו וחושבת להתחיל לחסוך על בסיס חודשי. מצד שני יש את הדירה.

מנסה בעיקר להבין את השיקולים וכמה משקל לתת לכל צד.

מתלבטת אם לעשות עם הכסף משהו בינתיים.

אבל אין הרבה מאוד הבדל, אגח, קרן כספית, מקמ, פקדונות וכו.

כל יום מזמור לתודה לפחות פעם אחת!

שלא תגיעו חלילה למחשבה שזה מובן מאליו!!

hodayabאחרונהשאריק צודק.

כסף שאתם צריכים לעוד שנתיים זה לא כסף שאתם יכולים לשחק איתו, צריך ללכת על משהו סולידי.

קל וחומר כאשר כבר חתמתם על חוזה והתחייבתם לשלם את הכסף הזה למישהו אחר.

אין באמור משום המלצה וכו'

שלום,

המלצה על תוכנה (חינמית) לניהול תקציב הבית?

תודה רבה

יהיו בכרטיסי אשראי.

לא הוראות קבע ישירות מחשבון הבנק אלא דרך כרטיסי האשראי, לא קניות ותשלומים במזומן, אלא אך ורק באשראי.

אם הכל באשראי - הכל נרשם ומתועד באיזור האישי בחברות האשראי, ואפילו מחולק לקטגוריות ופילוחים שונים.

אם ההוצאות לא מרוכזות באשראי אלא מתחלקות בין אשראי, הוראות קבע ומזומן- צריך להקליד נתונים לתוך קובץ ניהול בצורה ידנית.

בעיקרון אפשר להתחיל עם אקסל. לבנות טבלה שמתאימה להוצאות שלך ולהמשיך משם. בטוח יש כל מיני טבלאות חינמיות כאלה בגוגל.

אנחנו דווקא התחלנו עם תוכנה (ynab) שעולה כסף אבל אנחנו איתה כבר 8 שנים ומאוד מרוצים. יש גם תוכנות ישראליות שיכולות להיות טובות להתחלה. בהצלחה!